Meglepő, de a Magyarországon a fizetésekhez képest magasabb a nyugdíj, mint számos sokkal fejlettebb országban. Megint oda jutottunk, ahova mostanában minden út vezet: a fizetések borzasztóan alacsonyak, és ez okozza a problémákat. A Bankmonitor.hu elemzése ismét rámutat: elkerülhetetlen, hogy mindenki előre gondoljon a nyugdíjas éveire – írja a HVG.

Magyarországon az Európai Unió átlagánál 20, az OECD-nél pedig egyenesen 30 százalékkal magasabbak a nyugdíjak – a fizetések arányában. Ennek ellenére mindenki kevésnek érzi, pedig fennáll a veszély, hogy a magyar nyugdíj csökkenjen – véli a Bankmonitor.hu a friss elemzésében.

A magyar nyugdíjrendszert sok kritika éri az utóbbi időben. Ezek leggyakrabban a jövőbeli fenntarthatatlanságot emelik ki, amit egy elöregedő társadalom és a felosztó-kirovó nyugdíjrendszer szerencsétlen együttállása okoz.

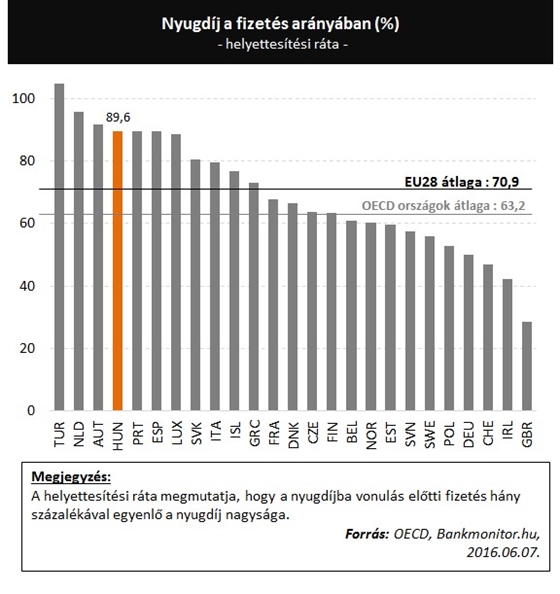

Ugyanakkor nem ez az egyetlen tényező, ami nem ígér sok jót a jövő nyugdíjasai számára: a magyar nyugdíjrendszer ugyanis a fizetésekhez képest túl sokat fizet ki a többi európai és azon kívüli országhoz képest. Ezt az úgynevezett helyettesítési rátával mérik, ami azt mutatja meg, hogy az utolsó fizetésükhöz képest átlagosan mekkora nyugdíjat kapnak az emberek.

Magyarországon ennek értéke 89,6 százalék, vagyis aki nyugdíj előtt nettó 100 ezer forintot keresett, az várhatóan 89 ezer 600 forintot fog kapni nyugdíjként. Közel egy szinten vagyunk tehát az olyan fejlett országokkal, mint Ausztria vagy Hollandia.

A problémát az okozza, hogy az EU országaiban a helyettesítési ráta általában ennél jóval alacsonyabb, a férfiaknál átlagosan 70,9, a nőknél pedig 70,7 százalék. A Bankmonitor szerint hosszabb távon mindenképpen az várható, hogy hazánk is az EU-s átlaghoz fog tartani. Ha pedig ez bekövetkezik, akkor az már önmagában is a nyugdíjak 20 százalékos visszaesését vonhatja maga után. (És akkor még nem beszéltünk a munkavállalók számának csökkenéséről az eltartott nyugdíjasok számához viszonyítva, amely önmagában is egy időzített bomba pénzügyi értelemben.)

Mi van, ha fel(le)zárkózunk Európához?

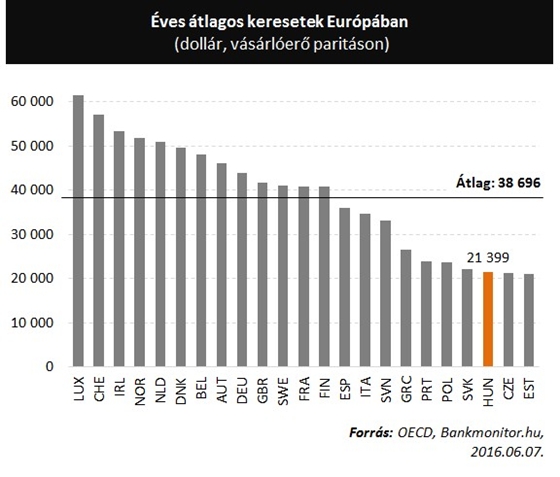

Ha feltételezzük, hogy elérjük az európai átlagot, akkor a 100 ezer forintos kereset után nem 89 ezer 600, csak 70 ezer 900 forint fog járni. Vagyis minden megkeresett százezer forint után 18 ezer 700 forinttal kevesebb. Tekintve pedig, hogy a nyugdíjasok ma sem dúskálnak a pénzben, ez jelentős érvágás lenne. Hogy ez mennyire így van, jól mutatja az alábbi grafikon, amin az európai országok átlagkeresetei láthatóak „közös nevezőre” hozva.

A magyar fizetések európai összehasonlításban a rangsor vége felé kullognak. A magas helyettesítési ráta tehát azt jelenti, hogy a magyar nyugdíjasok a borzalmasan alacsony bérnek kapják meg aránylag nagy részét, ami összességében továbbra is borzalmasan alacsony marad. És várhatóan ez fog még tovább fog csökkenni. Ha ezzel párhuzamosan a bérek is elkezdenének felzárkózni az európai szintre, akkor persze nem lenne baj, de erre jelenleg nincs nagy esély.

A kieső pénzt egyedül öngondoskodás útján lehet pótolni. Erre nyújtanak megoldást az önkéntes nyugdíjpénztárak, a nyugdíj-előtakarékossági számlák, illetve a nyugdíjbiztosítások, amiket az állam is nagymértékben, az éves befizetések 20 százalékával támogat.

Az alábbi kalkulátorral meg lehet határozni, mennyit kell félretenni, hogy a nyugdíjak esetleges csökkenése se okozzon nagy anyagi problémát a jövőben.

Mit jelent ez forintosítva?

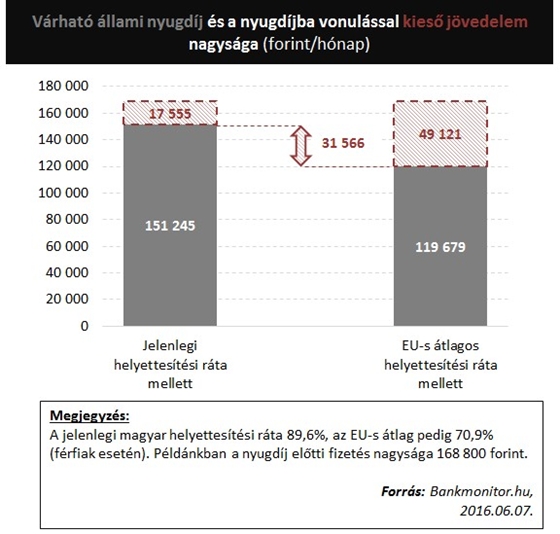

Egy példán érdemes megnézni, mennyit kell havonta félretenni ahhoz, hogy ugyanazt a jövedelmet lehessen elérni nyugdíjként is, mint amit dolgozóként meg lehetett kapni. Ehhez vegyünk egy olyan szereplőt, aki idén megy nyugdíjba, nettó fizetése pedig 168 ezer 800 forint (vagyis statisztikailag a magyar átlagkereset).

A jelenlegi helyettesítési ráta alapján az államtól kapott nyugdíj 151 ezer 245 forint lesz, vagyis havonta kiesik 17 ezer 555 forint, amit még a nyugdíjas évek előtt öngondoskodás útján kellene megkeresi. Ahhoz, hogy ezt a hiányt pótolni lehessen, egy 20 évig futó önkéntes nyugdíjpénztári megtakarításra lenne például szükség havi 5866 forintos befizetéssel (5 százalékos éves hozamot feltételezve).

Mi lenne akkor, ha nem az aktuális magyar, hanem az uniós átlag helyettesítési rátájával számolnánk? Ebben az esetben az állami nyugdíj csak 119 ezer 679 forint lenne, havonta tehát 31 ezer 566 forinttal többet, összesen 49 ezer 121 forintot kellene pótolni. Hogy ezt teljesíteni lehessen, ugyanabba az önkéntes nyugdíjpénztárba 20 éven keresztül már 16 ezer 105 forintot kell félretenni minden hónapban.

Érdemes eljátszani a gondolattal, hogy mi történne, ha egy megtakarító az aktuális helyettesítési rátával számolva irányítaná a megtakarítását, nyugdíjba vonulásodkor azonban kiderülne, hogy elértük az EU-s átlagot. Az első pofon akkor érkezne, amikor megtudná, hogy nyugdíja jóval alacsonyabb annál, mint amire számított, a második pedig akkor, amikor a 20 év alatt összegyűjtött megtakarítása az ötödik nyugdíjas éve végére elfogyna.

Számos tényezőt kell tehát figyelembe venni a nyugdíj-megtakarítás tervezésénél, hiszen ha hiba csúszik a számolásba, könnyen nagy bajba lehet kerülni. Éppen ezért nyugdíj-előtakarékosság esetén is érdemes szakértő segítségét kérni.

Forrás: HVG