Sokan megrettentek, mert a kormány kötelezővé tenné az önkéntes nyugdíjpénztáraknak, hogy járadékot kínáljanak nyugdíjba lépő tagjaiknak. Ezt már most is teljesíti a piac, de - a magánnyugdíjpénztárak négy évvel ezelőtti bedarálása után talán érthető okból - felütötte a fejét a félelem a babrálás miatt, és amiatt, hogy esetleg a történet vége az egyösszegű kifizetések tilalma lesz – írja a HVG.

A most tervezett változtatásban ez nincs benne, de egyértelmű, hogy a kormány és a Magyar Nemzeti Bank jobban örülne, ha többen választanák a pénztári járadékot. A pénztártagok többsége viszont pontosan ezt nem szeretné. Lehet-e beleszólása a kormánynak a saját pénzből felgyűlt vagyon felhasználásába? Jobban el tudja-e osztani helyettünk a pénzt? Súlyos elvi és gyakorlati kérdéseket hoz felszínre a történet.

Jókora riadalom támadt az önkéntes nyugdíjpénztárak tagjainak körében, amikor kiderült, hogy a kormány módosítaná az önkéntes nyugdíjpénztárak működését szabályozó törvényt. A parlamentben hétfőn kezdődött a törvényjavaslat részletes vitája, és a tervezett változtatás lényege, hogy előírja az önkéntes nyugdíjpénztáraknak a kötelező szolgáltatások körét. Ennek részeként a pénztáraknak a jövőben kötelezően járadékot kell szolgáltatniuk nyugdíjba lépő tagjaiknak, ha azok igénylik. A lényeges változás a kötelező kifejezés bevezetése, ugyanis szabadon választható szolgáltatásként ez a lehetőség eddig is szerepelt az önkéntes nyugdíjpénztárakat szabályozó törvényben.

A személyes pénzügyekre szakosodott Az én pénzem szerint a legfontosabb elem a történetben a járadékszolgáltatás kötelezővé tétele, ugyanis a portál szerint innen már csak egy lépés, hogy valamikor a jövőben megtiltsák az önkéntes nyugdíjpénztáraknak a megtakarítások egyösszegű kifizetését.

Érzékeny téma

Mert láttunk már olyat, hogy a kormány voltaképpen államosította, bekebelezte - nem az önkéntes, hanem - a magánnyugdíjpénztárakban felhalmozott gigantikus, 3 ezer milliárd forintnyi nyugdíjvagyont. Így érthető, hogy a pénztártagok és a pénzügyi szakértők megrettennek, ha a kormány a nyugdíjpénzek körül matat. Lapunknál is több olvasó érdeklődött, nem titkolva félelmét, hogy esetleg erre a megtakarításukra is fáj a kormány foga, és valami ilyesmi motiválhatja a mostani szabályváltozást.

Az önkéntes nyugdíjpénztárak esetében azonban komoly félreértés lenne, ha valaki ettől kezdene tartani. Az önkéntes nyugdíjpénzek lenyúlásához ugyanis nehéz lenne tartható érvet és támadhatatlan jogalapot találni.

A magánnyugdíjpénztárakkal kapcsolatban a kormány még hivatkozhatott arra, hogy a vagyonuk állami pénz, hiszen azokból a járulékokból halmozódott fel, amit a munkáltatók az állam helyett kötelezően a pénztáraknak utaltak – gyakorlatilag tehát az állam az amúgy őt illető pénz egy részét hagyta gyűlni a magánnyugdíjpénztárakban, de az mindvégig az övé volt (bár a várományos a nyugdíjpénztári tag volt), a 2010 végi döntéssel pedig az állam nem csinált mást, mint hogy magához vonta azt az összeget, amiről korábban lemondott.

Az önkéntes pénztárak esetében viszont nincs ilyen közvetlen kapcsolat az állami bevételekkel: csak a saját pénzünk befizetésével gyarapíthatjuk a megtakarításunkat, vagy a munkáltatónk fizetheti be a számlánkra cafeteriaként. Az is igaz, hogy az állam úgy ösztönzi az önkéntes ágra való befizetést, hogy évente az oda a magánszemély által betett pénz 20 százalékát, maximum évi 150 ezer forintot még hozzácsap: a befizetendő személyi jövedelemadót ennyivel lehet csökkenteni és áthelyezni az önkéntes pénztári számlára.

Nem a járadékért tartjuk a pénztárakat

A mostani történet távolról sem a nyugdíjvagyon államosításának veszélyéről szól, ehelyett Az én pénzem is arra hívta fel a figyelmet, hogy a kormány célja hosszabb távon egy olyan szabályozás lehet, melynek alapján a tagok csak járadékként, magyarán hónapról hónapra, apró részletekben juthatnának hozzá a megtakarított pénzükhöz, és nem vehetnék ki egyszerre, bármire felhasználva. Gyakorlatilag tehát helyettünk osztaná-osztatná be a kormány a minket megillető pénzt. Ez amúgy megfelel annak, mint ami az állami nyugdíjkasszából jár: ott elvi lehetőség sincs a pénz egy összegben való felvételére, olyan megfontolásból, hogy azt sokan idő előtt felélnék, és például már 70 éves korukra elköltenék, pedig lehet, hogy még legalább tíz évet élnek utána.

Mindenesetre ha a törvényjavaslatban körvonalazott dolgot valamikor meglépné a kormány, azzal megint sok embert felbosszantana: idén szeptember végén 1 millió 160 ezer önkéntes nyugdíjpénztártag volt. A számuk lassan, de folyamatosan csökken, 2008-ban még 1 millió 400 ezren voltak (ez volt a legmagasabb létszám az 1994-ben indult rendszerben).

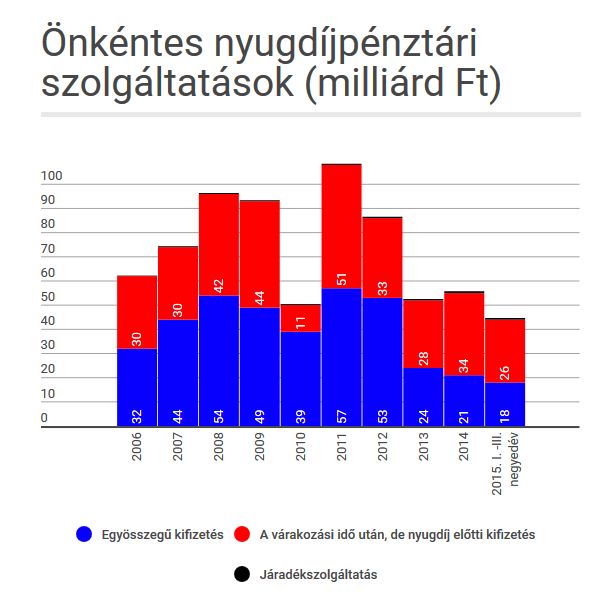

Ha az lenne a végcél, hogy az önkéntes nyugdíjpénztárak csak járadékot fizessenek, az pontosan az, amit a tagok többsége nagyon nem szeretne. A többség ugyanis a pénz egyösszegű kifizetését választja. Az elmúlt időszakban évente 50 milliárd forintokat fizettettek ki a pénztárakkal, és volt olyan év is, amikor ez az összeg meghaladta a 100 milliárdot. A járadékosoknak utalt összeg ennek alig több mint 1 százaléka.

Nézze csak ezt a grafikont! Ha nagyon figyel, az oszlopok tetején felfedezhet egy fekete sávot, az a járadékszolgáltatás:

Tavaly átlagosan mindössze 1000 nyugdíjaskorú kapott járadékot a pénztárától, a korábbi években még kevesebben, 700-800-an. Ezzel szemben egyösszegű kifizetést évről évre több tízezer tag kap: tavaly több mint 10 ezer, 2011-ben több mint 43 ezer, 2008-ban több mint 63 ezer.

Azok egyébként egészen jól járnak, akik járadékot kapnak a pénztáruktól: például a 218 ezer tagot számláló OTP Önkéntes Nyugdíjpénztár járadékot kérő tagjai átlagosan 40 ezer forinttal egészítik ki a nyugdíjukat. A szektor összesített adatai alapján pedig tavaly és idén az átlagjáradék több mint 60 ezer forint volt.

Miben mesterkednek?

A most tervezett változtatást a Magyar Nemzeti Bank (MNB) és a Nemzetgazdasági Minisztérium kezdeményezte, és az MNB eddig se rejtette véka alá, hogy a járadékszolgáltatás irányába szeretné tolni az önkéntes nyugdíjpénztári rendszert. Az én pénzem szerint egy közelmúltban tartott konferencián a jegybank ügyvezető igazgatója, Kisgergely Kornél azt magyarázta, kívánatos lenne, ha a pénztári megtakarításokhoz csak életjáradék formájában juthatnának hozzá a tagok. Az MNB sietve nyomatékosította, hogy ösztönözni szeretné a járadékszolgáltatást, nem kötelezővé tenni, és azt állította, a portál pontatlanul idézte az igazgatót.

A nol.hu-nak küldött pontosításában a jegybank azt írta, az ügyvezető igazgató „a következő tartalmú üzenetet mondta el": a nyugdíjszolgáltatás jelenleg több formában valósulhat meg, azonban az elérendő cél a járadékszolgáltatás súlyának erősítése, így az MNB ennek jogszabályi, illetve egyéb szabályozási formában próbálja megteremteni a hátterét. Az MNB a járadékszolgáltatás mellett nem kívánja megszüntetni az egyösszegű kifizetések lehetőségét, ugyanakkor – a nyugdíjpénztárak eredeti céljával összhangban – minden alkalommal hangsúlyozza az előbbi lehetőség fontosságát.

A rendszernek jó lenne, nekünk nem annyira biztos

A kormány évek óta tervezgeti, hogy az önkéntes nyugdíjpénztáraknak nagyobb szerepet szán a nyugdíjrendszerben. A jelenlegi jegybankelnök, Matolcsy György vagy az apparátusa több alkalommal utalt már erre.

A nyugdíjrendszer fenntarthatósága felől nézve az önkéntes nyugdíjpénztárak szerepének erősítése a nyugdíjak fizetésében fontos cél lehet, az állami nyugdíjrendszer ugyanis néhány évtized múlva aligha lesz képes a jelenlegi szintű nyugdíjakat fizetni, és nagy szükség lesz az önkéntes nyugdíjpénztárakból érkező kiegészítésre. Ettől azonban még nem feltétlenül lenne jó, ha ezt úgy érné el a kormány, hogy megtiltaná az egyösszegű kifizetéseket. Ezzel már keményen beleszólna, hogy hogyan használjuk fel a saját pénzünket.

Egy ilyen tilalom arról szólna, hogy az állam jobban tudja, mi a leghatékonyabb módja a nyugdíjcélú megtakarítás felhasználásának, és megpróbálná megakadályozni, hogy a leendő nyugdíjasai feléljék az öregkorra felhalmozott tartalékaikat. Ez azonban megkötné a pénztártag kezét akkor is, ha hatékonyabban használná fel a megtakarítását annál, amit a járadék jelentene. Például nagyobb hozamot tudna elérni a kivett összeggel. Vagy vegyük a következő példát: ha valaki rákos lenne, mire a nyugdíj közelébe ér, és a felhalmozott megtakarításából fizetett gyógykezeléssel évekkel meghosszabbíthatná az életét, akkor neki a kifizetések tilalma az életébe kerülhet.

Ezek elvi és gyakorlati kérdések is. Az állami nyugdíjrendszernél – mint írtuk – egyszerűen nem engedi az állam azt, hogy az ember idő előtt felélje azt a vagyont, amelyből állami nyugdíjat fizet. De az önkéntes pénztárakban javarészt magánbefizetések révén felgyűlt vagyon felhasználásába alighanem kevesebb joga van beleszólni az államnak, bár a pénz felhalmozódását adókedvezménnyel serkenti.

Hogyan lehet hozzáférni az önkéntes pénztári pénzhez?

A most tárgyalt törvénymódosítás egyébként nem sok újdonságot hoz az önkéntes nyugdíjpénztári szolgáltatásokban.

A hatályos törvény szerint az önkéntes nyugdíjpénztárban felhalmozott megtakarításukhoz a pénztártagok 10 éves várakozási idő után juthatnak hozzá, függetlenül attól, hogy elérték-e a nyugdíjkorhatárt, vagy sem. Akik 10 év után nem érik el a korhatárt, adómentesen kivehetik a megtakarított pénz hozamát, a tőke kivételére viszont a belépéstől számított 21. évig (vagy más szavakkal a 10 éves várakozási időszak után 10 évben) személyi jövedelemadót (jelenleg 16, jövőre 15 százalék) és egészségügyi hozzájárulást (jelenleg és jövőre 27 százalék) kell fizetni. Ez igen fájdalmas, a megtakarított pénz csaknem felét le kell szurkolnunk az adóhatóságnak. A tőkére fizetendő teher azonban évről évre csökken, ugyanis minden évben 10 százalékponttal kisebb összeg adóköteles (a 20. évben például már csak a kivett tőke 10 százaléka után kell adózni).

A nyugdíjkorhatárt elérő pénztártagoknak jóval könnyebb a dolguk, ők a hozamhoz és a tőkéhez is adómentesen juthatnak hozzá, és akkor is jogosultak kifizetésre vagy járadékra, ha nem telt le a 10 év várakozási idő. Nekik többféle módon nyújthatnak szolgáltatást a pénztárak a törvény szerint.

A pénztártag választhat, hogy

- egy összegben kiveszi a pénzét,

- járadékot kér,

- a pénz egy részét egy összegben kiveszi, a fennmaradó részt járadékként kéri,

- nem veszi igénybe a nyugdíjszolgáltatást, és a pénzt a számláján parkoltatja.

A parlament elé került új szabályban ugyanezek az opciók maradtak, a lényeges változás, hogy az új törvényszöveg szerint a pénztár köteles mindegyik lehetőséget biztosítani a tagjai számára, a kötelezettség alól csak az 1000 tag alatti pénztárak mentesülnek.

Szépen fial a vagyon

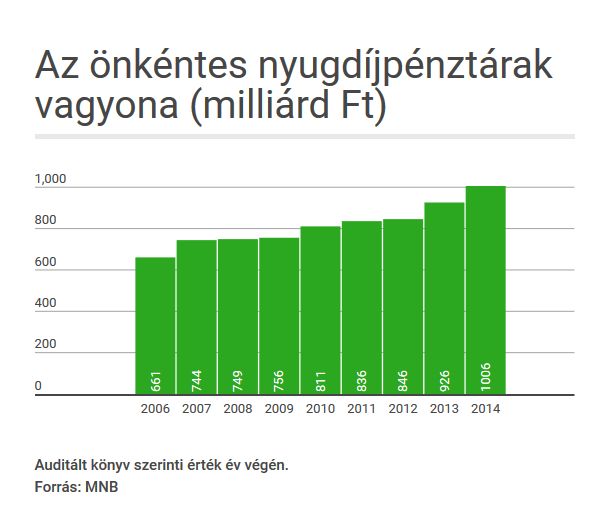

Az önkéntes nyugdíjpénztárak a Magyar Nemzeti Bank adatai alapján jól gyarapítják tagjaik megtakarításait, a vagyonuk tavaly már meghaladta az ezermilliárd forintot.

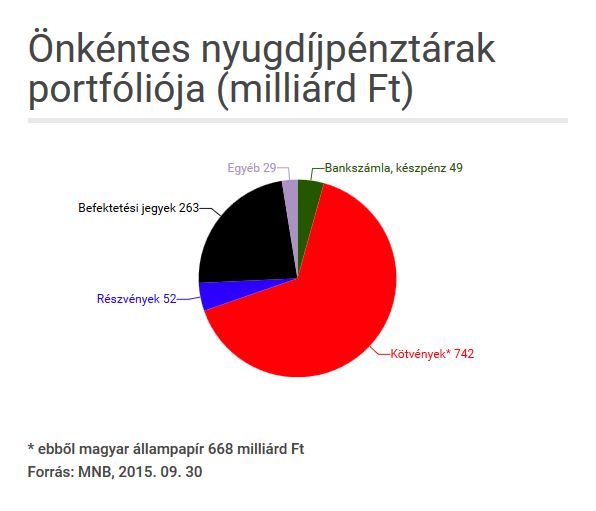

A vagyon nagy része állampapírban van. Innen is érthető, hogy a kormány valószínűleg jobbnak látná, ha apró részletekben használnák fel a pénztártagok a megtakarításaikat, és nem sokan egyszerre kérnének egyösszegű kifizetést.

Forrás: HVG