Fontos időpont közeleg a magánnyugdíjpénztárak számára, a kérdés pedig továbbra is nyitott: sikerül teljesíteniük a törvényi előírásban szereplő 70%-os tagdíjfizetői arányt vagy a végelszámolás sorsára jutnak? A Portfolio-nak küldött adatok szerint egyelőre mindegyik pénztár fellélegezhet, de aggodalomra adhat okot, hogy egyre nő az állami nyugdíjrendszert választó tagok száma, miközben a járadékszolgáltatás körül feltámadó jogszabályi vita miatt sok nyugdíjas korú tag nem jut hozzá a nyugdíjához.

Szeptember 30-a után válik el, hogy a magánnyugdíjpénztárak teljesítették-e az első hat hónapra vizsgált 70%-os tagdíjfizetői arányt. Legalább ilyen fontos lesz október 31-e is, mivel ekkor dől el igazán a magánnyugdíjpénztárak sorsa: ha a megelőző hat hónap átlagában két egymást követő hónapon keresztül nem teljesül az előírt arány, akkor a pénztárak végelszámolással megszűnnek.

Legfontosabb tudnivalók a törvényről

2015. január 1-től végelszámolással megszűnik az a pénztár, amelynél a tagdíjfizető tagok száma a megelőző hat hónap átlagában legalább két hónapon keresztül a taglétszám 70%-a alá csökken. A szabályt először szeptember 30-át követően kell az ezt megelőző hat hónapra alkalmazni, tehát a 2015. április 1-je és szeptember 30-a közötti időszakra.

A magán-nyugdíjpénztári tagoknak ismét lehetőségük van arra, hogy átlépjenek a társadalombiztosítási rendszerbe. Azok, akik az állami rendszerbe való visszalépést választják, a pénztárban lévő reálhozam felett szabadon rendelkezhetnek, azt akár önkéntes nyugdíjpénztárba is átrakhatják.

Megszűnt az egyösszegű kifizetési forma. Eddig az öregségi nyugdíjjogosultságot megszerző azon pénztári tagok, akiknek tagsági jogviszonya nem érte el a 15 évet (180 hónap), egy összegben is kérhették a kifizetést.

Változtak a járadékszolgáltatási szabályok is. A pénztár maga is nyújthat járadékszolgáltatást, de ennek feltétele a felügyeleti engedély megszerzése és egy 100 millió forintos saját tevékenységi tartalék képzése.

A korábbi 0,9% helyett január 1-től 2,5%-ot vonhat le a pénztár a tagi befizetésekből a működési és likviditási tartalék képzésére.

Az előzőhöz hasonlóan a vagyonkezelési díj éves összege is megemelhető 0,2%-ról 0,4%-ra.

Ezentúl a pénztár jogosult a tag egyéni számlájának tárgyhavi befektetésekből származó hozamát csökkenteni, amennyiben a tag nem fizeti be az alapszabályban meghatározott kötelező tagdíjat.

Fellélegezhetnek a magánnyugdíjpénztárak...vagy mégsem?

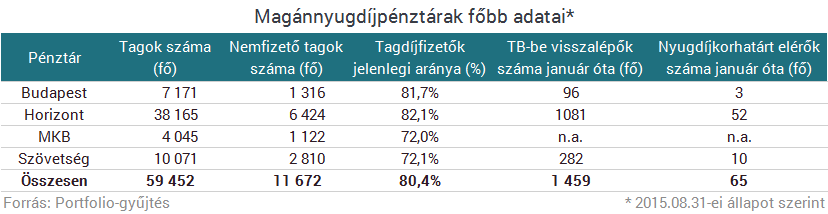

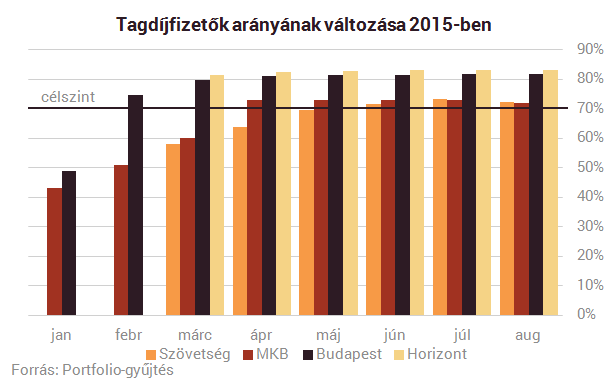

A magánnyugdíjpénztárak Portfolio-nak küldött adatai szerint a pénztári tagok szorgosan fizetik a tagdíjat, június óta minden pénztárnál teljesül a 70% a tagdíjfizetők arányát nézve. A legmagasabb arányokat a Horizont és a Budapest magánnyugdíjpénztárak érték el, az MKB-tól pedig úgy tudjuk, hogy a többi pénztár mellett már ők is elfogadják az egyösszegű tagdíjfizetést az ügyfelektől (bár továbbra is havi rendszeres díjfizetést preferálják).

Az, hogy jelenleg mindegyik pénztárnál 70% felett van a tagdíjfizetők aránya, még nem jelenti a törvény feltételeinek teljesítését. Egy egyszerű számítási példán levezetve: ha áprilistól szeptemberig egy adott pénztár tagdíjat fizető tagjainak aránya minden hónapban 70%, akkor a hat hónapos átlag pont 70%. A törvény rendelkezése szerint azonban az előző hat hónap átlagában legalább két hónapon keresztül kell teljesülniük az arányoknak. Ez azt jelenti, hogy amennyiben októberben 68% lenne a tagdíjfizetők aránya, akkor a májustól októberig tartó hat hónapos átlag 69,67% lenne, ezzel pedig az egymást követő két hónapban nem teljesülne a törvényi feltétel. Az igazán döntő adatokat tehát november 1-jével lehet majd látni, akkor dől el, hogy a pénztárak teljesítették-e a törvényi kötelezettséget.

Persze a pénztárak többségénél megnyugvásra adhat okot az éves tagdíj egyösszegű befizetése, ezeknél a pénztáraknál az arányok romlása csak akkor fordulhatna elő, ha a kilépők számát is meghaladó olyan tagok lépnének be, akik nem hajlandóak tagdíjat fizetni.

Az eddigi arányokat ismerve, ahhoz, hogy az első vizsgált hat hónapos átlag elérje a 70%-ot, szeptemberben a Szövetségnek 70%-os, az MKB-nak 56%-os, a Budapestnek 13%-os, míg a Horizontnak csupán 5,67%-os minimum tagdíjfizetői arányt kellene elérnie.

Ebből is látszik, hogy a nagyobb munka ebben a hónapban a Szövetség és az MKB pénztárakra vár.

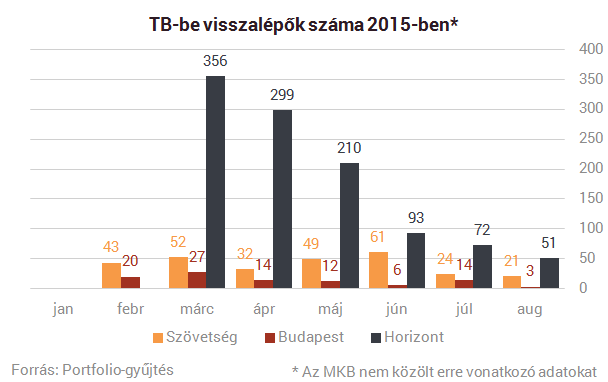

A tagdíjfizetői arányokban történő javulás sok esetben annak is köszönhető, hogy egyre több tag döntött az állami nyugdíjrendszerbe történő visszalépés mellett. Míg május eleji felmérésünk szerint összesen 1123 pénztári tag lépett vissza a TB-rendszerbe január óta, ez a szám augusztus végére 1459-re ugrott. Ezzel párhuzamosan a pénztári tagok száma is csökkent, augusztus végén már több mint 1000 fővel esett a taglétszám április végéhez képest.

Bár az MKB nem közölt havi lebontású adatokat, látható, hogy egyik pénztárnál sem telt el úgy hónap az elmúlt időszakban, hogy ne lettek volna olyan tagok, akik inkább a TB-rendszer mellett döntöttek. A legtöbb visszalépő a Horizontnál volt, de arányaiban ez sem sokkal több a többi pénztárnál tapasztaltaknál, tekintve, hogy a Horizont taglétszáma messze a legmagasabb. A január óta visszalépők száma a mostani tagok számának mintegy 1-3%-át teszik ki pénztáranként.

A járadékszolgáltatási kérdés sem oldódott meg

Korábban már írtunk arról, hogy a pénztáraknál a 70%-os tagdíjfizetői arány teljesítése mellett legalább akkora fejtörést okoz a járadékszolgáltatási kérdés megoldása. A pénztárak által nyújtott saját szolgáltatást főként a 100 millió forint összegben képzendő tevékenységi tartalék nehezíti, a biztosítón keresztüli szolgáltatásnyújtást pedig még több kérdés övezi.

Az MKB pár hónapja már benyújtotta saját járadékszolgáltatási szabályzatát engedélyezésre az MNB-hez, a mostani válaszában azonban a pénztár úgy nyilatkozott, hogy májusban visszavonták a kérelmüket. Az indoklás szerint a pénztár nem tud hosszú távra 100 millió forintos saját tevékenységi tartalékot elkülöníteni, így marad a biztosítón keresztüli járadékszolgáltatás lehetősége.

A Budapest még nem tette le egyértelműen a voksát egyik megoldás mellett sem, a Szövetség pedig egyelőre nem látja a megoldást a járadékszolgáltatás problémájára.

A Horizont már legutóbb is úgy nyilatkozott, hogy kizárólag a biztosítón keresztüli járadékszolgáltatást tartja járható útnak, ennek érdekében egy biztosítótársasággal már előrehaladott tárgyalásokat is folytattak a termék bevezetéséről, de a jogszabályi ellentmondások miatt a végleges terv még várat magára.

Mi okozza az eltérő jogszabályi értelmezést?

A jogszabály a pénztáraknak ún. pénztári járadék fizetését írja elő, aminek értelmében a pénztár a pénztártag hozamokkal növelt megtakarításait fizeti ki részletekben (ez gyakorlatilag kockázatmentes tevékenység a pénztárnak). A pénztár csak ilyen típusú járadékszolgáltatást nyújthat és a biztosítótól is csak ilyen járadékszolgáltatást vásárolhat. Ezzel szemben a biztosítók ún. életjáradékot nyújtanak, ahol könnyen előfordulhat, hogy a járadékszolgáltatást az után is folytatni kell, hogy az annak alapjául szolgáló tőke elfogy (ha például az előzetes kalkulációkhoz képest hosszabb ideig kell nyújtani a szolgáltatást az ügyfélnek). Ez alapján a biztosító által nyújtott szolgáltatást a pénztár nem veheti meg, mivel az ütközne a jogszabályi előírásokkal.

A pénztáraktól úgy tudjuk, hogy közösen is állásfoglalást kértek az MNB-től a saját és biztosítón keresztüli járadékszolgáltatás ügyében, válasz azonban még nem érkezett.

A járadék-szolgáltatási kérdés a pénztári adatszolgáltatás szerint ebben az évben eddig már 65 nyugdíjkorhatárt elérő tagot érint, a legtöbben a Horizont Magánnyugdíjpénztárnál vannak.

Forrás: Portfolio