Az MKIK GVI októberi vállalati konjunktúravizsgálata 3142 vállalkozás vezetőjének válaszain alapul. Az adatfelvétel október 1. és 31. között zajlott, a koronavírus-járvány második hulláma következtében bevezetett jelentősebb novemberi korlátozások kihirdetése előtti időszakban. Az MKIK GVI konjunktúravizsgálatának célja a vállalatvezetők aktuális, rövid távú üzleti várakozásainak feltérképezése, amely az adatfelvétel idején rendelkezésre álló információkra és a vállalkozók szubjektív helyzetértékelésére támaszkodik. A Piac és Profit cikke.

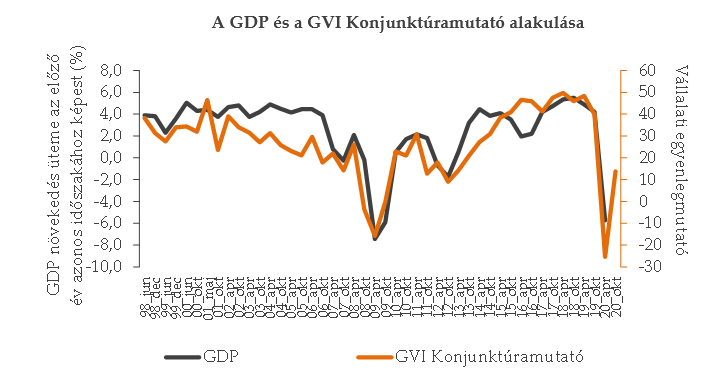

Az eredmények szerint a Konjunktúramutató értéke 2020 októberében +14 ponton áll. A felmérés 1998-as kezdete óta a legalacsonyabb értéket jelentő 2020. áprilisi -25 pontról tehát jelentős, 39 pontos pozitív elmozdulás történt, ugyanakkor a jelenleginél alacsonyabb értéket 2020 áprilisát megelőzően utoljára 2012 októberében tapasztalhattunk (+9 pont).

A vállalkozások a múlt félévhez képest lényegesen kedvezőbben ítélik meg az üzleti klímát, érezhető nagymértékű alkalmazkodókészségük a helyzethez, várakozásaik ugyanakkor továbbra is bizonytalanok és vállalati kategóriák szerint erősen megoszlanak. Összességében a jövőbeni üzleti helyzetre, a beruházásokra, valamint a megrendelésekre vonatkozó várakozások egyaránt jelentős mértékben optimistábbá váltak az elmúlt fél év során. A kilátások legnagyobb mértékű javulása a várható megrendelésekre vonatkozóan tapasztalható.

A bizonytalansági mutató értéke nem változott áprilishoz képest, továbbra is 60 ponton áll. Ez arra utal, hogy a magyar vállalkozások helyzetértékelése továbbra sem egyöntetű, hasonlóan sokféle és polarizált, mint az áprilisi adatfelvétel idején.

2020 áprilisához képest az összes vizsgált kategóriában számottevően növekedett a Konjunktúramutató értéke. Az üzleti klíma javulását leginkább a külföldi (rész)tulajdonban lévő, a 250 főnél nagyobb méretű, a döntően exportáló, illetve a feldolgozóipari cégek jelzik, továbbá jellemzően e cégek üzleti várakozásai javultak a legnagyobb mértékben az elmúlt fél év során. A bemutatott szempontok szerint a nem exportáló cégek, illetve az 50 főnél kevesebb munkavállalót foglalkoztató vállalkozások kivételével az összes vállalatcsoportban a helyzet javulására számítanak a cégek. Megállapítható ugyanakkor az is, hogy a 2020. áprilisi súlyos mélypontot megelőzően az összes vállalati kategóriában legutóbb 2014-ben, vagy azt megelőzően volt a jelenlegi szinthez hasonlóan alacsony a Konjunktúramutató értéke.

A válaszadó cégek átlagos kapacitáskihasználtsága 77 százalékos, ami 13 százalékponttal magasabb az áprilisban tapasztalt értéknél. Gazdasági ágak szerint a kapacitáskihasználtság a feldolgozóiparban és az építőiparban a legmagasabb (80–80 százalék), a kereskedelmi cégek körében 79 százalékos, míg az egyéb gazdasági szolgáltatások területén mindössze 74 százalék. Exporttevékenység szerint a kapacitáskihasználtság a döntően exportáló cégeknél a legmagasabb (83 százalék). A külföldi (rész)tulajdonban álló cégek jelenleg 85%-os kapacitáskihasználtsággal működnek átlagosan, míg a tisztán hazai tulajdonban lévő vállalkozások körében ez az arány 74 százalék. Létszám szerint azt láthatjuk, hogy a legfeljebb 9 fős cégek esetében 64 százalék, a 10–49 fő közöttiek esetében 72 százalék, az 50–249 fő közöttiek esetében 78 százalék, míg a legnagyobb (250 fő és felette) vállalkozások esetében 86 százalék a mutató értéke, azaz az összes kategóriában jelentősen növekedett a kapacitáskihasználtság mutatója áprilishoz képest.

A GVI Konjunktúramutató négy komponensből áll:

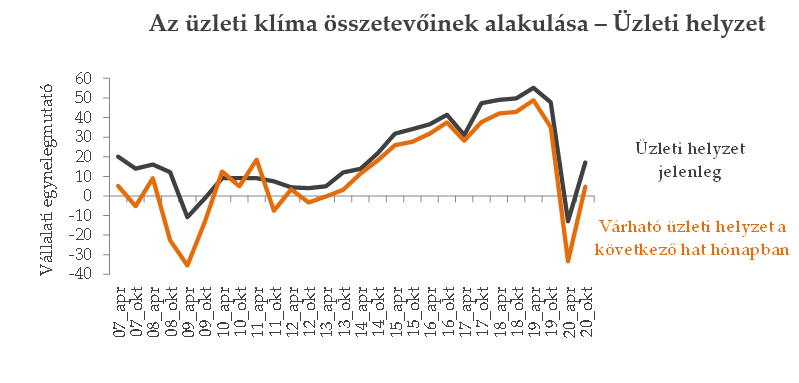

- várható üzleti helyzet a következő hat hónapban

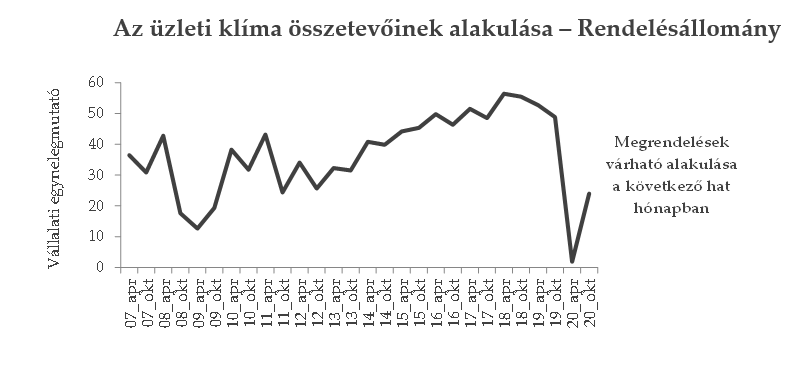

- megrendelések várható alakulása a következő hat hónapban

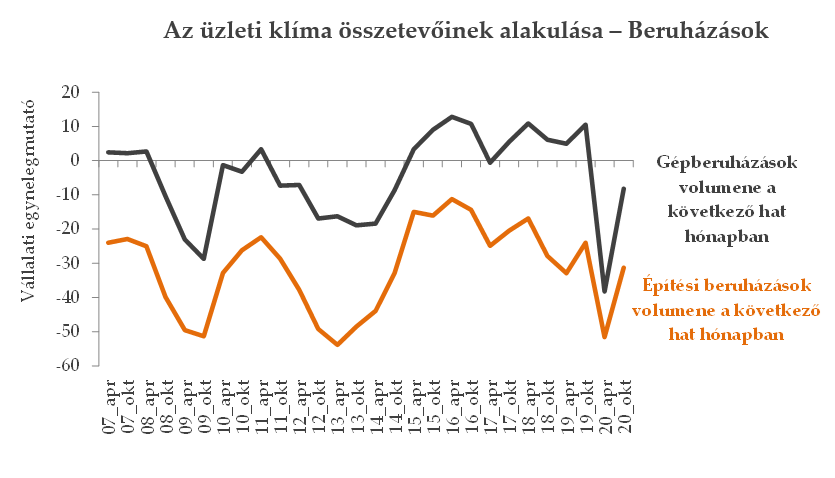

- gépberuházások volumenének alakulása a következő hat hónapban

- építési beruházások volumenének alakulása a következő hat hónapban.

Októberben mind a jelenlegi, mind a várható üzleti helyzetet jelentősen pozitívabban ítélik meg a vállalkozások, mint az előző félévben. A jelenlegi üzleti helyzet mutatója 30, a várható üzleti helyzeté pedig 38 ponttal javult 2020 áprilisához képest, a jelenlegi üzleti helyzet mutatója így most +17 ponton áll, a várható üzleti helyzeté pedig +5 ponton.

A jelenlegi üzleti helyzet értékelése arra mutat, hogy a koronavírus-járvány hatására kibontakozó gazdasági válság továbbra is jelentős, bár számottevően csökkenő mértékű negatív hatást gyakorol a Magyarországon működő vállalkozásokra. Látható, hogy a kisméretű, a kizárólag hazai értékesítésre termelő, a tisztán hazai tulajdonban álló, valamint az egyéb gazdasági szolgáltatások területén tevékenykedő vállalatok vannak kitéve leginkább a gazdasági válság jelenlegi hatásainak.

A gépberuházások várható volumenét kifejező egyenlegmutató -8, míg az építési beruházásoké -31 ponton áll. Mindkét mutató esetében jelentős növekedés történt áprilishoz viszonyítva: az építési beruházások várható volumene esetében 20, míg a gépberuházások esetében 30 ponttal nőtt a mutató az előző félévi értékhez képest. Az építési beruházások esetén a mutató jelenlegi értéke lényegében a 2019. áprilisi szintnek (-33 pont), a gépberuházások esetén pedig a 2014. októberi szintnek (-9 pont) feleltethető meg.

A megrendelések várható alakulásával kapcsolatban szintén számottevő mértékben váltak optimistábbakká a vállalkozások: az előző félévhez képest 22 ponttal emelkedett a mutató értéke, így jelenleg +24 ponton áll, ami lényegében a 2012. októberi szintnek feletethető meg (+25 pont).

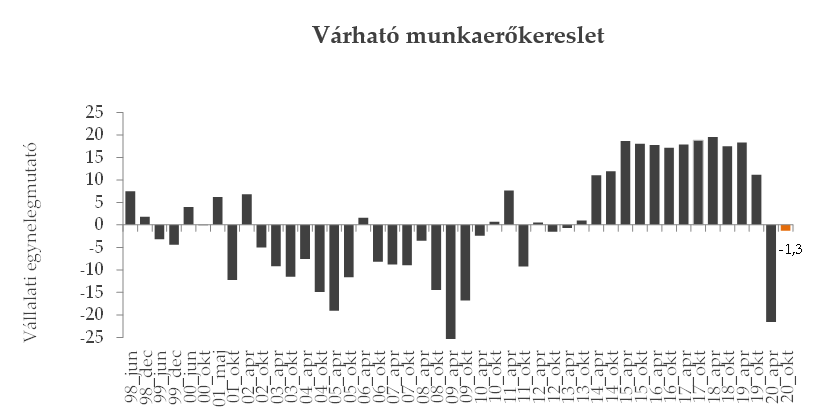

A vállalkozások a következő fél évben az április és október közötti időszakra vonatkozó várakozásaikhoz viszonyítva növekvő mértékű munkaerőkeresletre, ugyanakkor továbbra is minimális munkaerő-túlkínálatra számítanak: az egyenlegmutató -1,3 ponton áll, vagyis 20 ponttal magasabb 2020 áprilisához viszonyítva. A mutató jelenlegi szintje lényegében megegyezik a 2012 októberében mért -1,5, illetve a 2013 áprilisában tapasztalt -0,7 pontos értékekkel. Összességében tehát a vizsgált vállalati kategóriák megoszlanak abban a tekintetben, hogy létszámbővítés vagy létszámcsökkentés, azaz a munkaerőkereslet csökkenése, illetve túlkínálat kialakulása várható-e körükben.

A jelenlegi adatok alapján munkaerő túlkínálat várható a kis- és középvállalkozások esetében, a kizárólag belpiacra termelő, a tisztán hazai tulajdonban lévő cégek körében, valamint a kereskedelemben, a szolgáltatások területén és az építőiparban. Létszámbővülésre számíthatunk viszont a nagyvállalatok, az exportpiacra (is) termelő cégek, a külföldi (rész)tulajdonban lévő vállalkozások, illetve a feldolgozóipari cégek esetében.

Forrás: Piac és Profit

Ha tetszett a cikk, LIKE-old Facebook oldalunkon!