A magyar háztartások 40 százaléka, vagyis 1,6 millió család jogosult a családi otthonteremtési kedvezményre (csok), de közülük 270 ezren tervezik felvenni a támogatást – olvasható a jegybank tavaszi felmérésében. A kutatás óta eltelt fél év, szeptemberben újabb enyhítéseket vezetett be a kormányzat, de tavaly nyár óta még így is csupán 30 ezernél tart a sikeres igénylések száma. A lakáspiac rég nem látott szinten pezseg ugyan, de inkább a használt ingatlanok húzzák. A csok folyamatosan egyszerűsödik, próbálják minél többek számára elérhetővé tenni, de igazán még mindig azoknak szól, akiknek nem okoz gondot az önrész s a támogatás folyósításáig meg tudják előlegezni a vásárlást vagy a munkákat. Szakértők szerint bár jó kezdeményezés a csok, a saját tulajdon megszerzését helyezi mindenek elé, ami sok családnak nem megoldás. És – ellentétben egy jól működő bérlakásrendszerrel – a lakhatás megfizethetővé tételében sem érdemi segítség – írja a 168 óra.

Az öttagú család tavaly nyáron igényelte a csokot, de 16 hónappal a papírok befogadása után még mindig nincs számlájukon a megítélt 1,2 millió forint állami támogatás. Régi otthonukat eladták, az apa jelenleg vidéken lakik a szüleinél, hajnalban kel, hogy beérjen dolgozni budapesti munkahelyére. A család többi tagja, az édesanya és a három gyerek a fővárosi nagyszülőknél húzza meg magát.

– Nem kelhetnek a gyerekek hajnali ötkor, hogy vidékről beérjenek reggel nyolcra az iskolába. Inkább matracokon alszunk, meg vendégágyon egy kicsi lakásban – mondja Ági. Közben mosolyog, csak így lehet kibírni, humorral.

A család a kispesti Wekerle-telepen találta meg új otthonát. Eladták korábbi lakásukat, s megvették a húszas években épült álomházikót. Egyetlen szépséghibája volt a dolognak: az alig több mint 40 négyzetméteren nem fértek el. Eldöntötték, beépítik a tetőteret.

– Mire mindent végiggondoltunk, a kormány épp bevezette a csokot. Pont nekünk találták ki, mondtuk, s tavaly júliusban benyújtottuk az igénylésünket, 1,2 millió forint állami támogatást kértünk – emlékszik a boldog kezdetekre Ági.

Belefogtak a munkálatokba, megbíztak egy generálkivitelezőt, ő közben beteg lett, s november közepén félbehagyta a házat. Addigra a födémről leszedte a szigetelést, a kéményt lebontotta, nem volt füstelvezető, de gáz sem, mert folyamatban volt az engedélyezés. A család vett egy villanykályhát, azzal fűtött. A kivitelező 800 ezer forintot kért az addigiakért, amit sikerült levinni 500 ezerre. A bank közben kétszer módosíttatta a költségvetést, s hónapokig pihentette az ügyet egy igazolás körüli egyet nem értés miatt.

Végül 2016 februárjában, hat hónappal az igénylés után Ágiék aláírták a szerződést a bankkal, e szerint a csok 70 százalékát a ház 74 százalékos készültségénél folyósítják. Az viszont nem volt előre tisztázott, mit is jelent a 74 százalék, így idén augusztusban kiment ugyan az értékbecslő a házhoz, de alig több mint 50 százalékos készültséget állapított meg. Az eredmény egy adminisztrációs hiba miatt az ott járta után egy hónappal derült csak ki. Ágiék szeptember végén ismét kérték a készültségi fok megállapítását, remélve, végre megkapják a megítélt támogatást. A munkálatokat ugyanis akkor már kisebb kölcsönökből és fizetésből finanszírozták. Október elején jött az üzenet a banktól: megérkezett az új értékbecslés, hamarosan indítják a pénzt.

– Számolni kezdtünk, boldogok voltunk, mert azt hittük, a hónap végére a számlánkon lesz a támogatás – folytatja az asszony. De nem így lett. – Október 31-én megírtam a többedik panaszt, a férjem pedig bement a bankba azzal, hogy addig ül ott, amíg meg nem mondják, miért nem fizetik ki a pénzt. A bankfiók vezetője közölte, az ügyintézőjük hibát követett el, ezért nem tudnak utalni. Beleszámolt a saját erőbe egy olyan tételt, amit nem lehetett volna.

A költségvetést ezért újra el kellett számolni, csaknem kétmillió forinttal megnövelni a saját erőt.

– A bank folyamatos szerződésszegésben van – jelenti ki Ági. Egyelőre nem mennek a bankfelügyelethez, mert látnak szándékot az utalásra. – A férjem pénzügyes, de ha mi így botladozunk a rendszerben, mit csinálhatnak azok, akiknek nincsenek ilyen ismereteik? Mi van, ha nincsenek nagyszülők, akiknél lakhatunk, és albérletet kellene fizetniük?

Van, aki jóval hamarabb feladja, mint Ágiék. A négygyerekes, nagyon jó anyagi körülmények között élő Péterék a 10 plusz 10 millió forintos állami támogatást és a hozzá kapcsolódó hitelt akarták felvenni idén év elején. Időközben kiderült, családi okok miatt gyorsan szükség van a pénzre, s mielőbb költözniük kellene. A bankban nem akartak haladni az ügyek, az építő céggel is problémák adódtak. A pénzintézet ügyintézője azt javasolta, vegyenek fel inkább szabad felhasználású jelzáloghitelt.

– Buktunk 10 millió forint ingyen pénzt, de a család nyugalma megér ennyit – mondja Péter. Hozzáteszi: most már tudja, ki kell fogni a jó bankot és a legjobb ügyintézőt, hogy haladjon az ügy.

Tavaly nyár óta idén szeptember végéig mintegy 30 ezren kapták meg a csokot. Az OTP Bank tízezredik igénylőjét Novák Katalin, az Emberi Erőforrások Minisztériumának család-, ifjúság- és nemzetközi ügyekért felelős államtitkára, valamint Kovács Antal, az OTP Bank vezérigazgató-helyettese köszöntötte épp egy hete, üllői otthonában. Ott hangzott el, hogy idén szeptember végéig 67,3 milliárd forint állami támogatás jutott el a családokhoz. Ugyanezen időszak alatt a folyósított, kamattámogatott hitelek összege meghaladta az 54 milliárd, az áfa-visszatérítéseké pedig a 15,6 milliárd forintot. A jövő évi költségvetésben már 211 milliárd forintot különített el a kormány a programra.

– Elképesztő az élénkülés az új építésű lakások piacán: az egy év alatti, több mint százszázalékos növekedés európai összehasonlításban is páratlan – mondja a 168 Órának Borsi László ingatlanszakértő. – Persze az is igaz, hogy nagyon mélyről kapaszkodunk felfelé.

Az elmúlt időszakban évente mintegy hatezer új otthon épült, 2016-ban 10-14 ezer fog. Az állami támogatással a vevőket, az áfacsökkentéssel az építőket támogatja a kormány. A 10 plusz 10 millió forintos lehetőség azonban az ingatlanszakértő szerint inkább vidéken jelent megoldást, a fővárosban ugyanis ennyi pénzből nem lehet egy nagycsaládnak megfelelő méretű, új építésű lakást vásárolni.

Meglódult a használt lakások piaca is, egyrészt mert sokan eladják az otthonukat, hogy új építésűt vehessenek, másrészt a csokot is ebben a szegmensben veszik igénybe többen. Összességében idén 130-140 ezer darab adás-vételre számít a piac. Budapesten sokan befektetési céllal vásárolnak, a legnépszerűbbek az V., VI. és VII. kerületben lévő romkocsmák körüli kis lakások, amelyek kiadhatók, az egyetemek környéke és a II., XII. kerületek. Aki lakhatási céllal vásárol, annak szinte mindegy a környék, de elmondható: az árak 15-20 százalékkal nőttek.

– A piaci visszajelzések mindezek ellenére még mindig arról szólnak, hogy nehéz hozzájutni a csokhoz, s inkább az egy-két gyerekesek élnek a lehetőséggel, főleg használt ingatlanhoz – elemzi a helyzetet Borsi László. – Sokakat visszatart a bonyolult adminisztráció, a szigorú ellenőrzések, az önrész hiánya, hogy tíz évig birtokban kell tartani a lakást, s a szabályozás kiszámíthatatlansága, hiszen bevezetése óta többször is változott a rendszer. Viszont a korrekciók nem öncélúak, valamennyi, eddig megvalósult módosítás egyszerűbbé tette a rendszert, s azt célozza, hogy gyorsabban hozzá lehessen jutni a pénzhez.

Kevésbé elégedett Kőszeghy Lea, a Habitat for Humanity Hungary szakpolitikai munkatársa. Szerinte bár az új építésű lakóingatlanok áfaterhének öt százalékra csökkentése, illetve a magánerős lakás- és házépítés esetében igénybe vehető, ötmillió forintig terjedő adó-visszatérítés, plusz az építésügyi eljárás egyszerűsítése évek óta nem látott forrásmennyiséget von be a lakásszektorba, kevés az ok az örömre. A módosítások hatásai a lakhatási szegénység szempontjából ellentmondásosak, aggályosak.

– Valamennyi pénz biztosan el fog jutni a lakhatási szegénységben élő családokhoz, de a támogatások nagy része a magasabb státusú háztartásokat segíti, azokat, akik képesek az új lakások építésére vagy vásárlására – magyarázza Kőszeghy Lea. – Félő, hogy a támogatásokhoz hozzáférő, ám kedvezőtlenebb jövedelmi helyzetű családok az ország gazdaságilag hátrányos helyzetű területein, településein fognak lakást vásárolni vagy építeni, ami gátja lesz a további munkaerő-piaci, társadalmi mobilitásuknak. Ráadásul a csok nem hoz érdemi változást a több millió embert érintő, súlyos lakásminőségi problémák kezelésében sem.

Hogy kikről is van szó? A Habitat kutatása szerint Magyarországon 840 ezer ember anyagi erejét meghaladják lakása fenntartásának költségei, 400 ezer háztartás eladósodott, 946 ezer ember él energiaszegénységben, vagyis pénzügyi okok miatt nem tud megfelelően fűteni. Mellettük van 140 ezer család, amely nem képes kifizetni a jelzáloghitelét, négymillió ember él túlzsúfoltságban (vagyis olyan lakásban, amelyben egyetlen olyan szoba sincs, ahol nem alszik valaki), és 30 ezren hajléktalanok.

– Utóbbiak számára már az is alig teljesíthető feltétel, hogy 180 napos, a 10 plusz 10 milliós ingatlanoknál pedig kétéves folyamatos jogviszonya legyen valakinek a családban – mondja a Habitat szakértője.

A szervezet a megoldást abban látná, ha a kormányzat kidolgozna egy olyan rendszert, amely a megfizethetőségét is támogatná. – Az elmúlt években ugyanis több olyan lehetőség megszűnt vagy átalakult, amely az előbbi gondokat legalább valamelyest enyhítette – hívja fel a figyelmet Kőszeghy Lea.

A központi költségvetés tavaly 161 milliárd forintot fordított a lakhatással összefüggő kiadásokra. Ennek több mint kétharmada, 107,4 milliárd forint ment olyan támogatásokra, amelyeket döntően a jobb anyagi helyzetben lévők, illetve már biztos lakhatással rendelkezők tudnak igénybe venni, ilyen a lakástakarék-pénztári megtakarítások támogatása, a hitelekhez kapcsolódó támogatások vagy maga a csok. Mindössze 53,6 milliárd forint jutott olyan támogatásokra, amelyek odaítélésében a szociális szempontok központi szerepet játszanak – derül ki a Habitat 2015-ös éves jelentéséből.

Ráadásul még a szociális szempontok figyelembevételével elköltött költségvetési források is csak jól körülhatárolható, szűk csoportokat céloztak. A pénz legnagyobb része, 35 milliárd forint a Nemzeti Eszközkezelő Zrt. működését fedezte, amely a végképp eladósodott volt devizahitelesek egy részének tud segíteni. Ezenfelül nyolcmilliárd jutott a hajléktalanellátó intézményeknek, ám ennek jó része krízisellátásra és „átmeneti” gondozásra megy, a hajléktalanok tartós lakhatását biztosító programokra nincs rendszerszerű támogatás. És még ott a Gyermekvédelmi Lakásalap, amely az állami gondozásból kikerülő fiatalok lakhatását támogatja, erre 2015-ben 1,54 milliárd forintot költött a központi költségvetés.

Kőszeghy Lea szerint egy jól működő bérlakásszektor – szociális, nonprofit és piaci alapú szegmensekkel – változásokat hozhatna a lakhatás megfizethetővé tételében, és sok családnak jelentene valódi előrelépést.

Regős Judit szociálpolitikus, szociális munkás, a Szülők Háza Alapítvány elnöke szerint azt kell megnézni, milyen családokban nem születnek gyerekek, s ennek mi az oka.

– Innen lehetne elindulni, ha demográfiai változást szeretnénk elérni. Csak egyetlen példa: túl kevés figyelmet kapnak azok, akik sikertelen terhességen esnek át, s mentálisan nehezen vagy egyáltalán nem tudják feldolgozni a veszteséget. Persze valahol ez is pénzkérdés, hiszen az ellátórendszerbe be kellene építeni azokat a családgondozókat, akik átsegítik a nehézségen a szülőket. Ehhez képest a csok csak azoknak tud segíteni, akik a lakhatási körülményeik miatt nem vállalják a kívánt gyereket.

A szociálpszichológus hangsúlyozza: fontos, hogy olyan gyerekek jöjjenek világra, akiket valóban várnak, de ez nem feltétlenül pénzkérdés. Komplexen kell nézni a gyermekvállalás kérdését.

– Ahhoz, hogy több gyerek szülessen, az is kell, hogy a nők akarják és merjék vállalni a következőt, a férfiak jobban kivegyék a részüket a család életéből, legyenek családbarát munkahelyek, bölcsődei férőhelyek. Láthatók a kormányzati kezdeményezések, az irány jó, de kérdés, milyen lesz a megvalósítás.

A kétgyerekesek a legaktívabbak

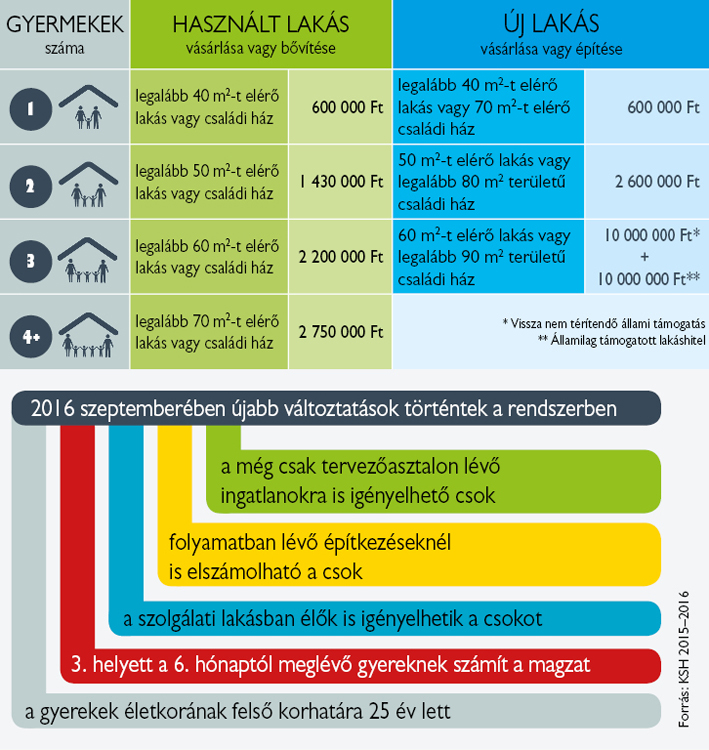

Az OTP Bankhoz csak idén több mint 8700 csok-igénylés érkezett, s a pénzintézet több mint 7500 esetben, összesen 14,8 milliárd forintot folyósított. Ha visszanézünk a csok bevezetéséig, tavaly júliusig, az OTP-hez csaknem 12,5 ezer kérelem futott be, ebből több mint tízezer esetben, 28,9 milliárd forint értékben, utalás is történt – tudta meg a 168 Óra a bank kommunikációs osztályától. Az előbbi összegből 18,1 milliárd forint volt az állami támogatás. Egy-egy család átlagosan 2,8 millió forintnak megfelelő csokot igényelt idén, amiből a feltételek vizsgálatát követően átlagosan kétmillió forintot folyósított az OTP, amely a csok piacának felét egyedül uralja.

A 2016-os igénylések csaknem felénél két gyermekre kérték a támogatást a szülők, második helyen, 30 százalékkal a háromgyerekes családok állnak. Ha kifejezetten az új építésű otthonokat nézzük, megfordul az arány, a családok 60 százaléka három gyermek után igényli a csokot. Ez az összes igényt beadók 17 százalékát fedi le. Utóbbiak több mint kétharmada a 10 milliós csok mellé a 10 milliós kedvező kamatozású támogatott hitelt is igénybe veszi. Ha az összes idei igénylést tekintjük, 2016-ban minden második csok-igényléshez támogatott hitelt is kértek a bank ügyfelei.

Az UniCredit Bank február óta fogadja a kérelmeket a 2016-os szabályozás szerinti csokra, kamattámogatott hitelekre és adó-visszatérítési támogatásokra. A lehetőségeket azóta összesen csaknem 1200-an igényelték – közölte lapunkkal a bank sajtóosztálya. Az OTP-hez hasonlók a tapasztalataik: az igénylők kétharmada főként használt lakás vásárlására, meglévő gyermekek után kért támogatást. Legaktívabbak a kétgyerekesek, akik használt lakás vásárlásához 1 millió 430 ezer, újhoz 2,6 millió forint támogatást kértek. A három- vagy többgyermekes családok által igényelt kamattámogatott hitel átlagos összege az UniCreditnél meghaladja a kilencmillió forintot.

A bank tapasztalatai szerint az építési célból igényelt támogatások száma év eleje óta folyamatosan emelkedik, s jelenleg meghaladja a 25 százalékot, ám az ügyfelek többsége továbbra is használt lakás vásárláshoz szeretné megkapni a pénzt. Az új ingatlanok vásárláshoz kért támogatások száma nem mutat jelentősebb elmozdulást év eleje óta, s arányuk mindössze néhány százalék. A beérkezett kérelmek alapján az UniCredit Bank úgy látja, Budapesten és agglomerációjában, valamint Pest megyében lévő ingatlanok esetében a legnagyobb az érdeklődés az otthonteremtési támogatásokra.

Jobban hat

Erősebben érzékelik a csok jelenlétét az ingatlanpiaci vállalkozások, mint akár egy negyedévvel korábban – derült ki a GKI Gazdaságkutatónak a Munkaadók és Gyáriparosok Országos Szövetsége támogatásával készült jelentéséből. A válaszadó, ingatlanokkal foglalkozó cégek nagy többsége szerint a csok lakásépítésre kifejtett hatása egyértelműen pozitív: 24 százalék szerint jelentősen hat, 52 százalék szerint kissé, s mindössze 24 százalékuk mondta azt, hogy nem lesz érdemi hatása. A júliusi felméréskor ugyanezek az adatok 10, 53, illetve 37 százalék volt. A csok feltételeinek szeptemberi enyhítése, a jogosultság kiterjesztése a válaszadók 74 százaléka szerint újabb lendületet ad a használt lakások piacának. Tavasszal, az év elején történt változtatásokkal kapcsolatban a cégek 57 százaléka gondolta ugyanezt. A felmérésben szereplők 70 százaléka további áremelkedésre számít.

Forrás: 168 óra