Áttekintjük, hogy 2026-os minimálbér és garantált bérminimum milyen jövedelmeket, kedvezményeket és közterheket pontosan miként érint. Bár megszokott, hogy az új minimálbérhez igazodva számos más adó- és járulékterhet is újraszámolunk, 2026-ban ezen túl is több változásra számíthatunk.

A 2026. évi minimálbér kihirdetésével a teljes foglalkoztatási és az ahhoz kapcsolódó adózási rendszerben új alapok lépnek életbe.

2025. december 23. napján hirdették ki a 2026. évi minimálbér összegét a Magyar Közlöny 157. számában, a Kormány 426/2025. (XII. 23.) Korm. rendelete szerint. Bár minden évben megszokott, hogy az új minimálbérhez igazodva számos más adó- és járulékterhet is újra számolunk, 2026-ban ezen túl is több változásra számíthatunk: megjelenik az e-tb kiskönyv, új intézményként bevezetésre kerül a tartós megbízási jogviszony, és több kedvezményrendszer is módosul.

Az alábbiakban részletes áttekintést adunk a legfontosabb változásokról.

Minimálbér és garantált bérminimum

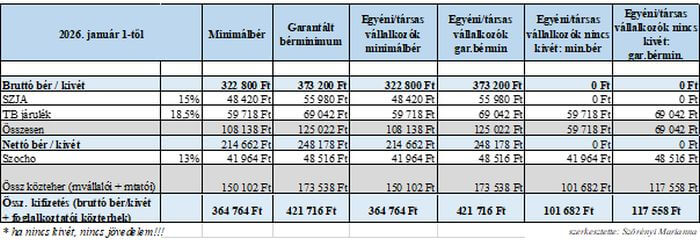

A munkavállalók jelentős része közvetlenül is érzékeli a kötelező legkisebb bér emelkedését, a vállalkozások pedig ehhez az összeghez viszonyítva teljesítik adó- és járulékfizetési kötelezettségüket.

A kötelező legkisebb munkabér (minimálbér) 2026. január 1-től:

- havibér alkalmazása esetén 322 800 Ft /hó

- hetibér alkalmazása esetén 74 210 Ft /hét

- napibér alkalmazása esetén 14 850 Ft /nap

- órabér alkalmazása esetén 1 856 Ft /óra

A legalább középfokú iskolai végzettséget/szakképzettséget igénylő munkakörben foglalkoztatott munkavállaló garantált bérminimuma a teljes munkaidő teljesítése esetén 2026. január 1-től:

- havibér alkalmazása esetén 373 200 Ft /hó

- hetibér alkalmazása esetén 85 800 Ft /hét

- napibér alkalmazása esetén 17 160 Ft /nap

- órabér alkalmazása esetén 2 145 Ft /óra

Járulékfizetési alsó határ

A munkaviszonyban foglalkoztatottak, és a tartós megbízási jogviszony tekintetében meghatározott járulékfizetési alsó határ (Tbj. 27. § (2) bekezdés) a tárgyhó első napján érvényes minimálbér 30%-a, tehát 2026. január 1-től 96 840 Ft után kell megfizetni a tb járulékot, és a szociális hozzájárulási adót.

Egyéni vállalkozó és társas vállalkozó esetén:

A vállalkozóknál a minimálbér módosulása mindig meghatározza a minimum járulékfizetés alapját is. 2026-ban azonban egy további lényeges változás is életbe lép:

- minimum járulékfizetési alap a társadalombiztosítási járulék (18,5 %) tekintetében a tárgyhó első napján érvényes minimálbér/garantált bérminimum 100 %-a;

- 2026-tól változás, hogy a szociális hozzájárulási adó (13 %) vonatkozásában megszűnik a 112,5 %-os adóalap-korrekció, ezáltal a tb járulékhoz hasonlóan a szocho alapja is a tárgyhónap első napján érvényes minimálbér/garantált bérminimum 100 %-a.

Egyszerűsített foglalkoztatás

Egyszerűsített foglalkoztatás kapcsán egy igen érdemleges változás történt 2025-ben, miszerint az azonos felek közti foglalkoztatási korlát kiterjesztésre került, immár a munkavállaló vonatkozásában is értelmezendő. 2025. júliustól a magánszemély évente 120 napot lehet alkalmi és/vagy idénymunkára bejelentve, minden foglalkoztatónál együttvéve. Ha a munkavállaló már elérte a 120 napot (vagy az éves keretét), a NAV visszautasítja a bejelentést, így az hiába lett időben beküldve, nem kerül befogadásra.

A foglalkoztatónak az alábbi lehetőségei vannak a magánszemély már bejelentett napjainak ellenőrzésére:

- a Nemzeti Adó- és Vámhivatal dedikált felületén, a „NAV-Mobil” alkalmazásban,

- ONYA felületen történő bejelentés alkalmával automatikusan megtörténik az ellenőrzés.

Január 1-től az azonos felek közti 90 napos korlát kivezetésre kerül, ugyanakkor az alábbiakra figyelemmel kell lennünk:

- A munkavállaló legfeljebb 120 napot dolgozhat minden munkáltatónál együttvéve (alkalmi + turisztikai + mezőgazdasági idénymunka).

- január 1-től a 120 nap további 90 nappal meghosszabbítható mezőgazdasági idénymunka esetén azzal, hogy a további 90 napra magasabb közteherfizetési kötelezettség keletkezik.

- Alkalmi munka esetén a munkavállalót továbbra is egymást követő 5 napig, egy hónapban pedig legfeljebb 15 napig foglalkoztathatja a munkáltató.

Az egyszerűsített foglalkoztatás céljára létesített munkaviszony esetén minimálisan fizetendő órabér:

- legalább a kötelező legkisebb munkabér 85%-a, azaz 1 578 Ft/óra,

- szakképzettéget igénylő munkakör esetén a garantált bérminimum 87%-a, azaz 1 866 Ft/óra

Napi mentesített keretösszeg 2026.01.01-től (Efo tv. 9. § (2) bekezdés)::

- szakképzettséget nem igénylő munkakör esetén: 19 305 Ft.

- középfokú végzettséget/szakképzettséget igénylő munkakör esetén: 22 308 Ft.

A közteher mértéke 2026.01.01-től (Efo tv. 8. § (2) bekezdés):

- alkalmi munkavállaló foglalkoztatása tekintetében: 4 800 Ft / nap

- filmipari statisztára vonatkozóan: 9 700 Ft / nap

- mezőgazdasági és turisztikai idénymunka esetén: 2 400 Ft / nap

- mezőgazdasági idénymunkának a 120 napon túli további 90 napjára: 3 600 Ft/nap

Megbízási jogviszony:

A megbízási jogviszony (munkavégzésre irányuló egyéb jogviszony) keretében történő munkavégzés esetén a biztosítás létrejöttének elbírálásához szükséges vizsgálni, hogy az e tevékenységéből származó, tárgyhavi járulékalapot képező jövedelem eléri-e a tárgyhó első napján érvényes minimálbér 30 %-át – ami 2026. január 1-től 96 840 Ft –, illetőleg naptári napokra annak harmincad részét, ami 3 228 Ft (Tbj. 6. § (1) f) pont). Amennyiben eléri, a magánszemély biztosítottá válik, tehát megbízó részéről bejelentési, járuléklevonási és befizetési kötelezettséget von maga után.

Az eddig megszokott eljárási renden, illetve biztosítotti elbíráláson túl 2026. január 1-től életbe lép a tartós megbízási jogviszony (Tbj. 4. § 23. pont).

A tartós megbízási jogviszonyt előzetesen kell bejelenteni, és ettől a naptól a biztosítotti jogviszony folyamatosan fennál, egészen annak megszüntetéséig. Ez idő alatt nem kell elbírálni, hogy a jövedelem függvényében létrejön-e a biztosítás, folyamatosan vonni kell a tb járulékot, ugyanakkor a járulékfizetési alsó határt alkalmazni kell, tehát a járulékalap havonta legalább a minimálbér 30%-a. A járulékfizetési alsó határ alkalmazása, számítása ugyanúgy történik, mint munkaviszony esetén, valamint a mentesülés esetei, és az arányosítás is hasonlóan alakul (Tbj. 27. § (2) bekezdés).

Juttatások 2026.

Juttatások tekintetében érdemleges változásra nem számíthatunk, ugyanakkor az fontos lehet, hogy a SZÉP kártyán lévő összeg 2025. december 1. és 2026. április 30. közötti időszakban a kereskedő által értékesített – a Kormány rendeletében meghatározott – élelmiszer vásárlására is felhasználható. (pl.: alkoholtermékekre nem)

Rehabilitációs hozzájárulás

Rehabilitációs hozzájárulást azoknak a munkáltatóknak kell fizetniük, akiknél a munkavállalók száma a 25 főt meghaladja, és az általuk foglalkoztatott megváltozott munkaképességű személyek száma nem éri el a létszám 5 százalékát. Mértéke a tárgyév első napján megállapított alapbér kötelező legkisebb összegének kilencszerese/fő/év (2011. évi CXCI. törvény 23. § (5) bekezdés), azaz:

- január 1-től 322 800 Ft x 9 = 2 905 200 Ft/fő/év.

Adókedvezmények

A magánszemély által érvényesíthető adókedvezmények közül a személyi kedvezmény, és a 25 év alatti fiatalok kedvezménye igazodik a minimálbér összegéhez, de a családi kedvezmény tekintetben is várható növekedés a kedvezmény összegében.

A kedvezmények, és érvényesítésük sorrendje a következő:

- 30 év alatti anyák kedvezménye: 2026-tól felső korlát nélkül érvényesíthető;

- négy vagy több gyermeket nevelő anyák kedvezménye, a három gyermeket nevelő anyák kedvezménye, vagy a két gyermeket nevelő anyák kedvezménye,

- csecsemőgondozási díj, gyermekgondozási díj és az örökbefogadói díj kedvezménye,

- 25 év alatti fiatalok kedvezménye: havonta a nemzetgazdasági szintű bruttó átlagkereset, július havi összege (715 765 Ft) érvényesíthető;

- személyi kedvezmény: mértéke jogosultsági hónaponként a minimálbér egyharmada száz forintra kerekítve, tehát 2026-ban 107 600 Ft/hó (15% Szja: 16 140 Ft);

- első házasok kedvezménye;

- A családi (adóalap) kedvezmény – 2026. január 1-től:

- 1 eltartott esetén: 133 340 Ft/hó, Ft (adókedvezmény: 20 000 Ft/eltartott/hó);

- 2 eltartott esetén: 266 660 Ft/eltartott/hó (adókedvezmény: 40 000 Ft/eltartott/hó);

- 3 vagy több eltartott esetén: 440 000 Ft/eltartott/hó (adókedvezmény: 66 000 Ft/eltartott/hó);

- minden olyan kedvezményezett eltartott után, aki a családok támogatásáról szóló törvény szerint tartósan beteg, illetve súlyosan fogyatékos személynek minősül, jogosultsági hónaponként és kedvezményezett eltartottanként 133 340 forinttal növelt összegben vehető igénybe (15% Szja: 20 000 Ft).

Havi bruttó átlagkereset 2025. júliusában: 715 765 Ft/fő/hó (52. számú Hivatalos Értesítő)

Változás a nyilatkozatokban:

2026 január 1-től a két, három, négy vagy több gyermeket nevelő anyák kedvezményére vonatkozóan folytatólagos adóelőleg nyilatkozat tehető (Szja tv. 48 § 2 a) bekezdés), amelyet a kifizető az anya újabb nyilatkozattételéig folytatólagos adóelőleg nyilatkozatnak tekint.

A három gyermeket nevelő anyák kedvezményére vonatkozó, az anya által a munkáltatónak, kifizetőnek 2025. évben megtett adóelőleg-nyilatkozatot a munkáltató, kifizető folytatólagos adóelőleg-nyilatkozatnak tekinti, kivéve, ha az anya új adóelőleg-nyilatkozatot tesz (Szja tv.111.§ (1) bekezdés)

Január 1-től az anyakedvezményt érvényesítő anya összevont adóelőleg-nyilatkozatot tehet, melyen kérheti a választott anyakedvezmény (két-,három, négy vagy több gyermeket nevelő anyák kedvezménye) és a családi kedvezmény, családi járulékkedvezmény figyelembevételét a kifizetőtől.

Emlékeztetőül:

Gyermekek utáni ellátások SZJA mentessége

2025 július 1-én hatályba lépő szabályok szerint a 2025. június 30-a után folyósított csecsemőgondozási díj (CSED), gyermekgondozási díj (GYED), örökbefogadói díj (ÖFD) összegével csökkenthető az összevont adóalap. Erre vonatkozóan nem kell nyilatkozatot kitölteni, az érvényesítés automatikusan megtörténik.

CSED melletti munkavégzés

2025 július 1-én hatályba lépő változás, hogy az eddigi évek során megszokott 24 hétig (168 napig) tartó, CSED mellett történő munkavégzés tilalma 90 napra korlátozódik. Ez azt jelenti, hogy a gyermek születésének 91. napjától az anya keresőtevékenységet végezhet úgy, hogy nem kell lemondania a CSED-ről sem. Ugyanakkor az ellátás összege csökkentve jár, ez esetben a számított alap 70%-a.

Háromgyermekes anyák kedvezménye

2025 október 1-től a háromgyermekes anyák személyi jövedelemadó-mentességet élvezhetnek összevont adóalapot képező jövedelmük tekintetében (pl. munkabér, megbízási díj), jövedelemkorlát nélkül, függetlenül az anya életkorától.

Három gyermeket nevelő anyának minősül az a nő, aki vér szerinti vagy örökbefogadó szülőként az általa nevelt gyermekre tekintettel:

a) családi pótlékra jogosult, vagy

b) családi pótlékra már nem jogosult, de jogosultsága legalább 12 éven keresztül fennállt,

illetve ha valamelyik gyermek után a családi pótlékra jogosultság a gyermek elhunyta miatt szűnt meg.

30 év alatti anyák kedvezménye

30 év alatti anyák kedvezménye kapcsán 2026-tól megszűnik a kedvezmény felső korlátja, a jogosult teljes jövedelmére szja-mentesség vonatkozik.

2026-tól minden olyan anya igénybe veheti, aki a 30. életéve betöltését megelőzően magzatára, vérszerinti vagy örökbefogadott gyermekére tekintettel jogosulttá vált családi kedvezményre, valamint aki az adóévet megelőző év dec. 31-ét követően tölti be a 30. életévet (30. életév betöltésének évének december 31-éig jár)

Két gyermeket nevelő anyák kedvezménye

2025 január 1-től a 40 év alatti kétgyermekes anyák jogosultak rá.

40. életévét 2025. december 31. után betöltő kétgyermekes anyák először 2026. évtől érvényesíthetik a kedvezményt a 2025. december 31. után megszerzett, kedvezményalapot képező jövedelmeik, munkaviszonyból származó jövedelem esetén a

Nyugdíjas anyák kedvezménykorlátja

2026 január 1-től azoknak a Tbj szerint saját jogú nyugdíjasoknak, akik a 2, 3, vagy 4 gyermeket nevelő anyák kedvezményét érvényesítik, és az adókedvezmény alapját képező jövedelmük meghaladja az éves átlagkereset négyszeresét (715 765 Ft x 12 hó x 4 = 34 356 720 Ft/év), a jövedelemhatárt meghaladó jövedelmük után szocho és szja fizetési kötelezettségük keletkezik (Szocho tv. 5. § (1a) bekezdés és Szja tv. 11. § (5) bekezdés).

Ez azt jelenti, hogy ha a saját jogú nyugdíjas anya jövedelme az adott évben meghaladja az Szja tv. szerinti, kedvezményre jogosító jövedelem felső korlátját (2026-ban 34 356 720 Ft), akkor ezt az összeget meghaladó rész után szja-t és szochot is kell fizetni.

Havi bruttó átlagkereset 2025. júliusában: 715 765 Ft/fő/hó (52. számú Hivatalos Értesítő)

Ellátásban részesülő vállalkozók

2026 január 1-től azok az egyéni és társas vállalkozók, akik az alábbiak közül 2 vagy több ellátásban részesülnek, kedvezőbb járulékfizetésre számíthatnak, úgy mint: tb járulék és a szocho alapjuk a tényleges jövedelem, nem a minimálbér. Az ellátások, amelyek által kedvezőbb járulékfizetésre szerezhetnek jogosultságot: gyermeknevelési támogatás (GYET), gyermekek otthongondozási díja (GYOD), ápolási díj. (Tbj. 40.§ (1)-(2) bekezdés)

E-tb kiskönyv

2026 január 1-től a papír alapú tb-kiskönyv („Igazolvány a biztosítási jogviszonyról és az egészségbiztosítási ellátásokról”) megszűnik, és helyét az e-tb kiskönyv veszi át.

Az e-tb kiskönyv egy elektronikus nyilvántartás, amelyet a NEAK (Nemzeti Egészségbiztosítási Alapkezelő) vezet. Célja, hogy egységesen és átláthatóan rögzítse a biztosítottak biztosítási jogviszonyait, pénzbeli egészségbiztosítási ellátásait (pl. táppénz, CSED, GYED, örökbefogadói díj) és a baleseti táppénzt.

Papír alapú tb-kiskönyv sorsa

A 2026. január 1-je előtt átadott tb-kiskönyvet a foglalkoztató köteles legkésőbb a jogviszony megszűnésekor igazoltan átadni a biztosítottnak. A biztosítottnak az Igazolványt az öregségi nyugdíjkorhatára betöltését követő 5. év végéig kell megőriznie. Ha az átadás meghiúsul, a foglalkoztató köteles megőrizni az Igazolványt ugyanezen határidőig.

T1041 helyett 08E nyomtatvány

„T1041” nyomtatvány azonosítója változik, 2026. január 1-től „08E” néven találjuk a változásbejelentő adatlapot. Az ÁNYK-ban továbbra is „T1041” marad a neve (évszám nélkül), kizárólag a nyomtatvány képén jelenik meg, illetve az internetes nyomtatványkeresőben lesz „08E”-ként látható.

Az új nyomtatvány kapcsán változás, hogy az évesítés megszűnik, ezáltal nem szükséges minden évben új nyomtatványt publikálni, továbbá a főlapról lekerülnek a foglalkoztató címadatai.

Új elem lesz a jogviszony sorszámának bevezetése a bejelentőlap 13. és 26. pótlapjaira. A sorszámot kizárólag a 2026. január 1-én vagy azt követően kezdődő jogviszonyoknál kell megadni. Ez az új, legfeljebb 4 jegyű szám azonosítóként szolgál az azonos kezdetű és azonos jogviszonykódú jogviszonyok egyértelmű elkülönítésére, ami különösen a tankerületeknél okozott problémát, ahol egy pedagógust több, azonos jellegű jogviszonyban alkalmazhatnak. A sorszámozás célja a Komplex Jogviszony Nyilvántartás pontos működésének támogatása, biztosítva, hogy minden párhuzamos jogviszony egyedi azonosítót kapjon.

Komplex Jogviszony Nyilvántartás (KJNY)

- október 1-től érkezik az a rendszer, amely a Magyar Államkincstár, a NAV és a NEAK által kezelt adatokat egyetlen online felületen jeleníti meg, például:

- a biztosítási jogviszonyokat,

- az egészségügyi szolgáltatást megalapozó jogosultságokat,

- a nyugdíjcélú járulékfizetéssel kapcsolatos adatokat,

- az Európai Egészségbiztosítási Kártya információkat.

A rendszer célja az adminisztráció csökkentése, az ügyintézések egyszerűsítése, megkönnyítése, valamint naprakész és gyors információ biztosítása.

További változások 2026-tól:

- A különbözeti bírság mértéke egységesen: 12%.

- Az átalányadózók általános, 40%-os költséghányada: 2026-ban 45%, 2027-től 50%.

- Az átalányadózó egyéni vállalkozókhoz hasonlóan a vállalkozói jövedelemadózást (VSZJA) alkalmazó egyéni vállalkozóknak is negyedévente kell bevallást benyújtani,

- Egyéni vállalkozás indításakor a NAV automatikusan teljesíti a biztosítotti bejelentést. A NAV általi automatikus bejelentés kizárólag az indulásra vonatkozik, az esetleges változásokra vonatkozó bejelentést továbbra is az egyéni vállalkozónak kell teljesítenie.

A 2026-os év változásai közül a digitális tb-nyilvántartás, a tartós megbízási jogviszony és a nyilatkozatok egyszerűsödése az adminisztratív terhek csökkentését célozzák meg, ugyanakkor a vállalkozóknak és a bérszámfejtőknek érdemes időben felkészülniük az átállásra.

Forrás: ado.hu