A nyugdíjcélú megtakarítások mögötti legfőbb motiváció az időskori szegénység elkerülése. Másfél millió magyar ember már rendelkezik valamilyen megtakarítással erre a célra, de nem biztos, hogy elég pénzt tesznek félre. De mikor érdemes elkezdeni a dolgot, illetve mekkora összeget kell összegyűjtenünk? A HVG cikke.

Általánosságban kijelenthető, hogy az idősek jövedelmi helyzete messze elmarad az aktív dolgozókétól. Az átlagnyugdíj és az átlagbér aránya (az úgynevezett „helyettesítési ráta”) most mindössze 50% körül alakul, azaz egy nyugdíjasnak feleannyi pénzből kell megélnie, mint egy aktívnak. Az egyéni nyugdíj megállapítása bonyolult metódus alapján történik, így a kapott eredmény bármelyik irányba eltérhet a fenti aránytól. Az előrelátóknak ezzel együtt is arra kell készülniük, hogy az állami nyugdíjból nem tudják majd fenntartani a korábban megszokott életszínvonalukat.

Persze egy nyugdíjas kevesebb pénzből képes fenntartani magát, mint egy fiatal, hiszen jó esetben már nem kell lakást vagy házat, autót vásárolnia, valamint a gyermekek neveléséhez kapcsolódó kiadások is kiesnek ekkorra.

Mikor kell elkezdeni a nyugdíj-előtakarékosságot?

A Bankmonitor tapasztalatai szerint a magyarok jellemzően 45–50 éves korukig szokták halogatni a nyugdíjcélú megtakarítás elindítását. Ez súlyos probléma, hiszen így nem igazán tudják kihasználni a hosszú távú megtakarítások legfőbb előnyét, a kamatos kamat hatását. Az öngondoskodást már jóval korábban, akár 30 évesen érdemes elkezdeni, így sokkal alacsonyabb havi összegekből is el lehet érni ugyanazt a célt. Az alábbiakban egy 40 éves aktív dolgozó élethelyzetét vizsgáljuk: ebben a korban még van reális lehetőség arra, hogy valaki kellő mértékű tőkét halmozzon fel saját időskorára.

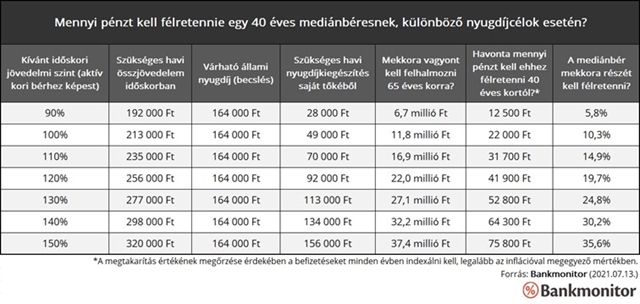

Mennyi pénzt kellene félretenni aktív korunkban?

Az optimális megtakarítás összege a saját céljainktól függ. Elsőként azt kell megállapítani, hogy mennyi pénzből szeretnénk megélni idős korunkban: ezt érdemes az aktív korban megszokott jövedelemhez viszonyítani. Kézenfekvő cél lehet például fenntartani ugyanazt a jövedelmi szintet, amit aktív éveinkben kerestünk. Az is elképzelhető, hogy valaki bármilyen okból magasabb jövedelemre vágyik idős korában, ezért ezeket az eshetőségeket is megvizsgáltuk. A magyar mediánbér 2020-ban havi nettó 213 000 forint volt, ezért az alábbiakban ezt az értéket vesszük alapul.

Látható, hogy egy mediánbéres esetében már ahhoz is megtakarításra van szükség, hogy az aktív kori jövedelem 90 százalékát megkaphassa valaki idős korában. Ha pedig azt szeretné, hogy egyáltalán ne csökkenjen a jövedelme, akkor már havi 22 000 forintot kell megtakarítania 40 éves korától kezdve. Fontos, hogy a befizetéseket minden évben indexálni (emelni) kell, különben a megtakarítás az infláció révén veszít az értékéből.

Hogyan lehet kiszámolni a szükséges megtakarítást?

A példában azt feltételeztük, hogy a 40 éves mediánbéres összesen 38 évnyi szolgálati időt fog tudni igazolni a nyugdíjigénylés idején. Ebben az esetben az életpályája során megszerzett (és valorizált) havi nettó átlagkereset 77 százalékát fogja megkapni nyugdíj formájában. Ha ez az átlagkereset az egyszerűség kedvéért pontosan megegyezik a mostani bérrel, akkor az ő várható állami nyugdíja kb. 164 000 forint lesz. Ebből már könnyedén kiszámítható, hogy mennyi nyugdíjkiegészítésre lesz szüksége a különböző célok esetén.

a cél, hogy az infláció ne menjen a nyugdíjkiegészítés rovására.) A múlt tapasztalatai alapján 6 százalékos nominális hozammal számolhatunk, így jön ki, hogy 40 éves kortól kezdve havi 22 000 forinttal kell elindítani ezt a nyugdíjcélú megtakarítást. Ez az összeg nagyjából megegyezik az aktuális jövedelmének 10 százalékával.

Forrás: HVG

Ha tetszett a cikk, LIKE-old Facebook oldalunkon!