2016-ban az ideinél kedvezőbb adóteher mellett motiválhatják dolgozóikat a cafeteria és az egyes meghatározott juttatások bizonyos elemeivel – írja friss bejegyzésében Hegedűs Sándor, az RSM Hungary adóüzletágának vezetője.

Adókötelezettséget érintő változások

A személyi jövedelemadó 2016. január 1-től 15 százalékra csökken, melynek köszönhetően a munkáltatók jövőre az ideinél kedvezőbb adóteher mellett motiválhatják dolgozóikat a cafeteria és az egyes meghatározott juttatások bizonyos elemeivel. Az adócsökkenésen kívül egyéb érdemi változást nem hoz a jövő év cafeteria szempontjából, így tehát a juttatások egyes elemei, egyedi értékhatárai, adóalapja, egyéb adóterhei, illetve keretösszegei sem változnak 2015-höz képest.

Formai változások

A jövő év nagy újdonsága lesz, hogy 2016. január 1-től a papír alapú Erzsébet-utalványok mellé bevezetésre kerül az elektronikus plasztikkártya alapú Erzsébet Utalvány Plusz Kártya. Bár továbbra is megmaradnak a papír alapú utalványok, mégis érdemes megfontolni a kártya-forma választását, ugyanis az új rendszer mind a felhasználók, mind az elfogadóhelyek számára is számos előnyt biztosíthat.

Az Erzsébet Utalvány Plusz Kártya legfőbb előnyei:

- A jelenleg 6 típusú – étkezés, ajándék, iskola, sport, kultúra és gyermekvédelmi- papír alapú Erzsébet-utalvány a kártya segítségével egyszerre lesz kezelhető, ami kevesebb adminisztrációt és rugalmasabb, gyorsabb vásárlást biztosít.

- Minden olyan elfogadóhelyen használható lesz, ahol bankkártya terminál működik.

- Az egyes alszámlákról (étkezés, ajándék, iskola, sport, kultúra és gyermekvédelmi-papír) elköltött összegek forintra pontosan kerülnek levonásra.

- A kártyát PIN kód védi az illetéktelen felhasználástól, így biztonságosan használható, elvesztése esetén a bankkártyákhoz hasonlóan letiltható.

- A kártya használat a felhasználóknak és az elfogadóhelyeknek is költségmentes lesz.

- A kártya a kibocsátástól számított 3 évig érvényes, egyenlege és forgalmi adatai lekérdezhetőek.

- Az egyes alszámlákra utalt juttatások felhasználási ideje megegyezik a papír alapú utalványokéval.

Béren kívüli juttatások

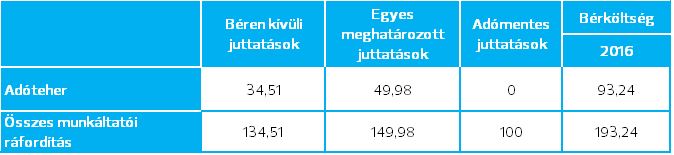

Amint már a bevezetőben említettem, a személyi jövedelemadó 1 százalékpontos csökkentésére tekintettel a munkáltatók az idei évben érvényes 35,7 százalék helyett jövőre 34,51 százalék adóteher mellett biztosíthatják munkavállalóik számára cafeteria, azaz a béren kívüli juttatásokat. A kedvező adózás 2016-ban is kizárólag a béren kívüli juttatások egyedileg meghatározott értékhatárának és a 200 000 Ft-os éves keretösszeg (ide nem értve a SZÉP Kártyára utal összeget), valamint SZÉP Kártya esetén a 450 000 Ft-os rekreációs keretösszeg erejéig alkalmazható.

2016-ban az alábbi béren kívüli juttatási formák választhatóak:

- Széchenyi Pihenő Kártyán adott juttatás:

- Erzsébet-utalvány havi 8 000 forintot meg nem haladó értékben.

- A természetben biztosított munkahelyi étkeztetés havi 12 500 forintot meg nem haladó része.

- Üdültetés a munkáltató tulajdonában, vagyonkezelésében levő üdülőben a minimálbér összegét meg nem haladó értékben.

– szálláshely alszámlán legfeljebb évi 225 000 forint;

– vendéglátás alszámlán legfeljebb évi 150 000 forint;

– szabadidő alszámlán legfeljebb évi 75 000 forint.

- Az iskolakezdési támogatás a minimálbér 30 százalékának mértékéig.

- A helyi utazási bérlet.

- Az iskolarendszerű képzés átvállalt költsége a minimálbér 2,5-szereséig.

- A munkáltató által havonta:

– az önkéntes kölcsönös nyugdíjpénztárba a minimálbér 50 százalékát;

– az önkéntes kölcsönös egészségpénztárba/önsegélyező pénztárba együttvéve a minimálbér 30 százalékát;

– a foglalkoztatói nyugdíjszolgáltató intézménybe a minimálbér 50 százalékát meg nem haladóan fizetett munkáltatói/foglalkoztatói hozzájárulás.

A fent említett béren kívüli juttatások egyedi, illetve az éves keret- vagy rekreációs keret értékhatárait meghaladóan juttatott összege egyes meghatározott juttatásnak minősül, melyek összes adóterhe a jelenlegi 51,17 százalék helyett 2016-tól 49,98 százalék lesz.

Adómentes juttatások

Változatlan marad jövőre a munkáltató által adómentesen adható juttatások köre is.

Így 2016-ban is adómentes lesz az idei év egyik legkedveltebb juttatási formája, a munkáltatói lakáscélú támogatás, ami lakás vásárlásához, építéséhez, építtetéséhez, korszerűsítéséhez, akadálymentesítéséhez, bővítéséhez, vagy az ilyen célokat szolgáló hitelintézettől felvett hitel törlesztéséhez, visszafizetéséhez, a korábbi munkáltatótól felvett munkáltatói kölcsön visszafizetéséhez adható, meghatározott feltételek fennállása esetén. Az adómentes támogatás összeghatára a teljes vételár, illetve építési költség maximum 30 százaléka, illetve 5 év alatt maximum 5 millió forint.

Emellett a sporteseményre szóló belépőjegy és bérlet, jövőre is összegkorlát nélkül, a kulturális szolgáltatás igénybevételére jogosító jegy, bérlet pedig továbbra is legfeljebb évi 50 000 forintig adómentes lesz.

Bölcsődei szolgáltatás biztosítása

Bár a bölcsődei szolgáltatás biztosítása évek óta adómentes juttatásnak minősül, mégsem terjedt el a munkáltatók körében. Pedig a lehetőség adott, hisz a vonatkozó jogszabályok értelmében a bölcsődék fenntartói jogi személyek és jogi személyiség nélküli gazdasági társaságok is lehetnek, így akár egy munkáltató által a munkavállaló gyermekeinek ellátása céljából fenntartott bölcsőde esetében is alkalmazható az adómentességi szabály. A bölcsőde fogalma, tevékenységei és egyéb működési követelményei törvényi és rendeleti szinten is szabályozottak, így mielőtt a gyermekbarát munkáltatók bölcsőde alapításba kezdenének, mindenképp érdemes tájékozódni e jogszabályokban foglalt kritériumokról.

A legdrágább juttatás is olcsóbb, mint a bér

A béren kívüli juttatások és az egyes meghatározott juttatások biztosítása minden esetben alacsonyabb ráfordítással jár a munkáltatók számára, mintha ugyanazt az a nettó összeget bér formájában biztosítanák dolgozóik számára.

A 2016. évi számok tükrében az alábbi táblázatban szemléltetem, hogy miként alakul az egyes juttatások adó-és járulékterhelése abban az esetben, ha a munkáltató nettó 100 egységet szeretne munkavállalóinak juttatni:

Forrás: blog.rsm.hu