A gazdasági folyamatok továbbra is kedveznek az ingatlanvásárlóknak: bővülnek a jövedelmek, csökken a munkanélküliség. Az árak azonban helyenként még a jövedelmeknél is nagyobb tempóban emelkednek, ami főleg a fiatalok helyzetét nehezíti – az MNB szerint ez már versenyképességi kockázatot is hordoz. Nem meglepő, hogy egyre nagyobb arányban jelenik meg az ingatlancélú megtakarítást választók között a 20-30 éves korosztály – írja az mfor.hu.

Az MNB novemberben megjelent, legfrissebb lakáspiaci jelentésében arról számolt be: a hazai lakásárak emelkedése - bár lassuló ütemben, de - tovább folytatódik. A keresleti oldalon jelenleg pozitív folyamatokat lát a jegybank: a munkaerőpiaci helyzet ugyanis kedvező, a munkaerőhiányos helyzetben könnyű elhelyezkedni, tovább tart a béremelkedési trend. A reáljövedelmek bővülése 2019 első felében tovább folytatódott, mintegy 4,5 százalékos növekedéssel.

A háztartások jövedelmeinek bővülése a lakáshitelezést is élénkíti, magasabb törlesztőrészletet tudnak vállalni a vásárlók - a hitelkamatok közben alacsonyak, kedvező kondíciókkal lehet finanszírozni a lakásvásárlást. Az alacsony kamatszint emellett más befektetések felől is az ingatlanpiacra terelheti a megtakarításokat: miközben a bankbetétek gyakorlatilag semmit sem fizetnek: a lakásárak 2015 óta stabilan 15 százalékos éves növekedést mutatnak, ami 2019-ben 17 százalékig gyorsult, de az értéknövekedés mellett a lakáskiadásból is kedvező hozam érhető el. (Igaz, a MÁP+, azaz közismert nevén a szuperállampapír már az ingatlanpiacon is érezteti elszívó hatását: a kedvező kamatozású, kockázatmentes lakossági állampapír az MNB jelentése szerint érdemben csökkentheti a befektetői célú keresletet.)

Az ingatlanpiacra áramlik a megtakarítás

A Fundamenta nemrég felmérést készített a lakosság öngondoskodási szokásairól. Az eredmények szerint kiemelkedően sokan – több mint 41 százalék - említettek valamely, a lakhatással, lakáskörülményekkel kapcsolatos lakáscélt. Közülük 61 százalék lakás-, illetve házvásárlásra takarékoskodik, míg 39 százalékuk lakásfelújításra, illetve bútorvásárlásra szánja a megtakarított összeget. Minden negyedik válaszadó – s ez összhangban áll a lakáscéllal, mint legfontosabb megtakarítási céllal – lakás-előtakarékossági szerződést kötött.

A társaság megkeresésünkre közölte: az átlagos havi megtakarítás 2014-hez képest 2019-re közel 50%-kal nőtt, míg az éves ügyfél-megtakarítás 2014-2018 között közel 60%-kal emelkedett. 2018-ban kétszer annyi új lakás-takarékpénztári szerződést kötöttek, mint 2014-ben, az átlagos szerződéses összeg pedig közel 80%-kal nőtt 2014-2019 között.

Egyre nehezebb lakást vásárolni – főleg a fiataloknak

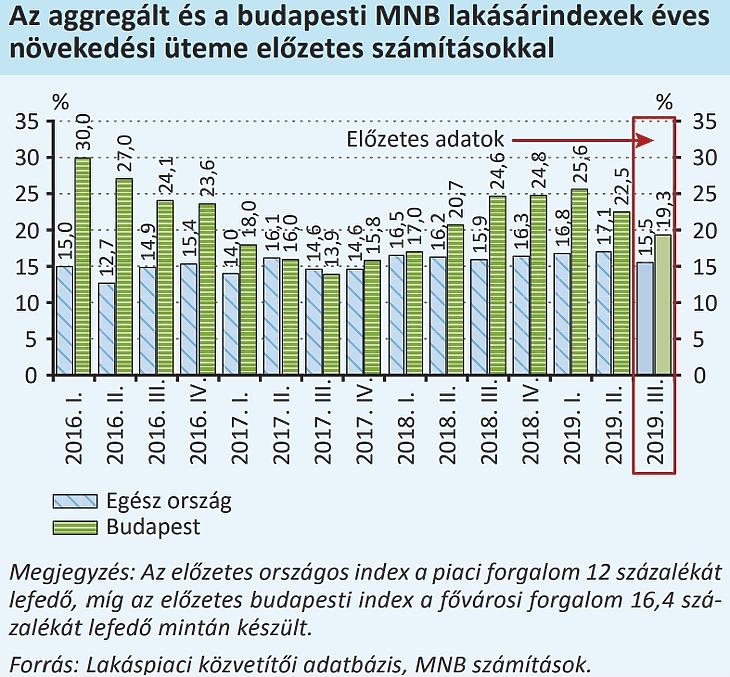

A magas lakáspiaci kereslet hatására a lakásárak érdemben emelkednek - különösen Budapesten, ahol még a lassuló ütem mellett is közel 20 százalékos a lakásárindex éves növekedési üteme.

Nem véletlen, hogy a szakértők jelzik: Budapesten továbbra is magas a lakóingatlanok túlértékeltségének kockázata. Javulnak ugyan az ingatlanvásárlás feltételei, emelkednek a jövedelmek, csökken a munkanélküliség, a lakásárak azonban a makrogazdasági fundamentumok által indokolt szint felett tartózkodnak, ami alapján jelentősen megemelkedett a fővárosi lakóingatlanok túlértékeltségének kockázata - írja az MNB jelentése. Ráadásul Budapest mellett több vidéki nagyvárosban is jelentősen romlott a lakásvásárlás elérhetősége: a fővároshoz hasonlóan például már Debrecenben is 12 évnyi helyi átlagjövedelem szükséges egy 75 négyzetméteres mediánárszintű lakás megvásárlásához.

Az MNB jelentése a budapesti lakásvásárlás elérhetőségének romlása kapcsán külön kitér a fiatalok nehéz helyzetére.

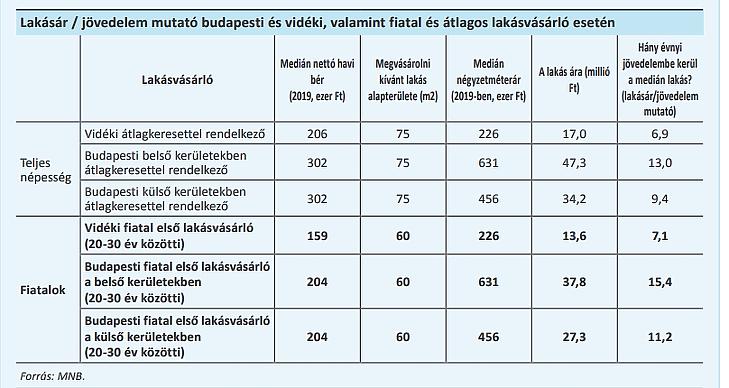

A 20-30 év közötti, elsőlakás-vásárlók jövedelme ugyanis jellemzően alacsonyabb, így az átlagosnál is több évnyi jövedelmüket kell az ingatlanvásárlásra fordítani.

Egy budapesti 20–30 év közötti elsőlakás-vásárlónak egy 60 négyzetméter alapterületű medián értékű lakás megvásárlásához 15,4 teljes évnyi nettó fizetésre van szüksége, ha a főváros belsőbb kerületeibeszeretne költözni, míg külső kerületek esetén 11,2 évnyi fizetés szükséges egy ugyanekkora lakás megvásárlásához.

Az országos átlagjövedelemmel számolva ez 13 illetve 9,4 év lenne - a fiatalok az alacsonyabb fizetések miatt kedvezőtlenebb helyzetből indulnak egy lakásvásárlás esetén.

Az MNB ezzel kapcsolatban egy érdekes jelenségre is felhívja a figyelmet:

bár a fiatalok kevésbé engedhetik meg, hogy a belvárosban vásároljanak, az elmúlt év lakástranzakcióit tanulmányozva az látszik, hogy a legbelsőbb, V. kerületet leszámítva a pesti belsőbb kerületekben vásárolnak nagyobb arányban a 30 év alatti fiatalok, ami vélhetően a munkába jutáshoz szükséges alacsonyabb ingázási idők, vagyis a kedvezőbb lokáció miatt van így.

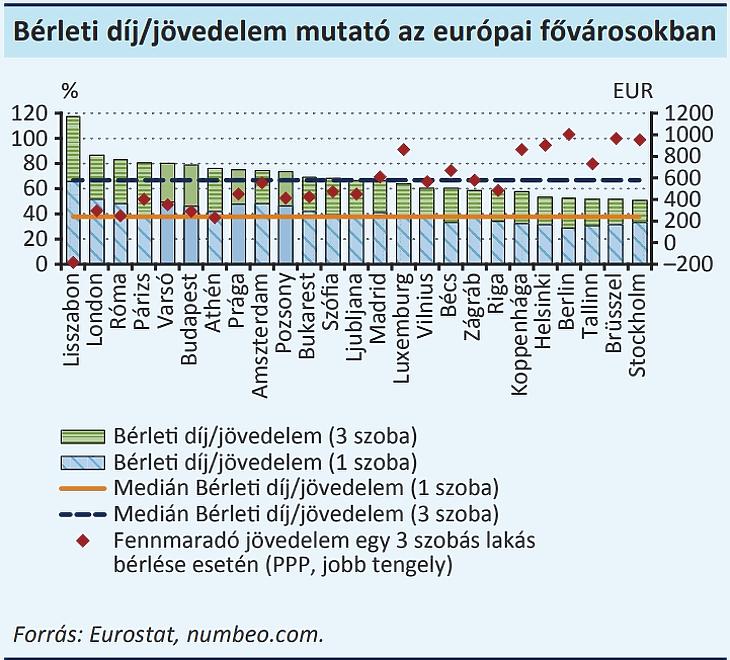

A problémát fokozza, hogy Magyarországon nincs kifejlett bérlakásszektor, a háztartások 86 százaléka saját tulajdonban él. A budapesti albérletárak a nettó jövedelem arányában a hatodik legmagasabbak jelenleg az európai fővárosok között. Ha azt nézzük, mennyi pénze marad egy háztartásnak a bérleti díjak kifizetése után, még rosszabb a helyzet: Athén és Róma után Budapest a harmadik legalacsonyabb értékkel rendelkezik az európai fővárosok között.

Az MNB szerint a külföldre költözést is ösztönözheti a túl magas ingatlanár

A lakhatás drágulása és ezzel párhuzamosan a lakásvásárlás és a lakásbérlés elérhetőségének romlása már nem csupán szociális, de Magyarország hosszú távú versenyképességével kapcsolatos kérdéseket is felvet - véli az MNB. A fővárosi drágulás egyrészt a külső, relatíve olcsóbb kerületek vagy az agglomeráció felé tereli a lakhatási céllal vásárlókat, ahol az infrastrukturális adottságokhoz képest túlzottan megnőhet a népesség. Másrészt a budapesti albérletárak magas szintje és így a lakhatás elérhetőségének romlása a fiatalok külföldre költözését is ösztönözheti. Ha a háztartások erejükön felül költenek lakhatásra, az a gyermekvállalás idejének kitolódását is okozhatja.

A helyzeten a célzott megtakarítás és a hitelezés enyhíthet – nem meglepő, hogy a Fundamenta ügyfeleinek körében a fiatalok aránya komoly növekedésnek indult. A 20-30 éves korosztály aránya az ügyfelek közt 2014-2018 között stabilan 25% volt, 2019-ben már közel 30% az arány – közölte megkeresésünkre a társaság.

Forrás: mfor.hu

Ha tetszett a cikk, LIKE-old Facebook oldalunkon!