Az évközi adóváltozások már előrevetítették, hogy 2016. évben a személyi jövedelemadó (szja) kulcsa 16 százalékról 15 százalékra csökken – írja a blog.rsm.hu.

Az adócsökkentés nagyságrendileg 120 milliárd forinttal fogja terhelni a jövő évi büdzsét, ugyanakkor számos jövedelemtípus esetében kedvező hat a jövedelemtulajdonosok szintjén. Az alábbiakban összeszedtük a legfontosabb tudnivalókat.

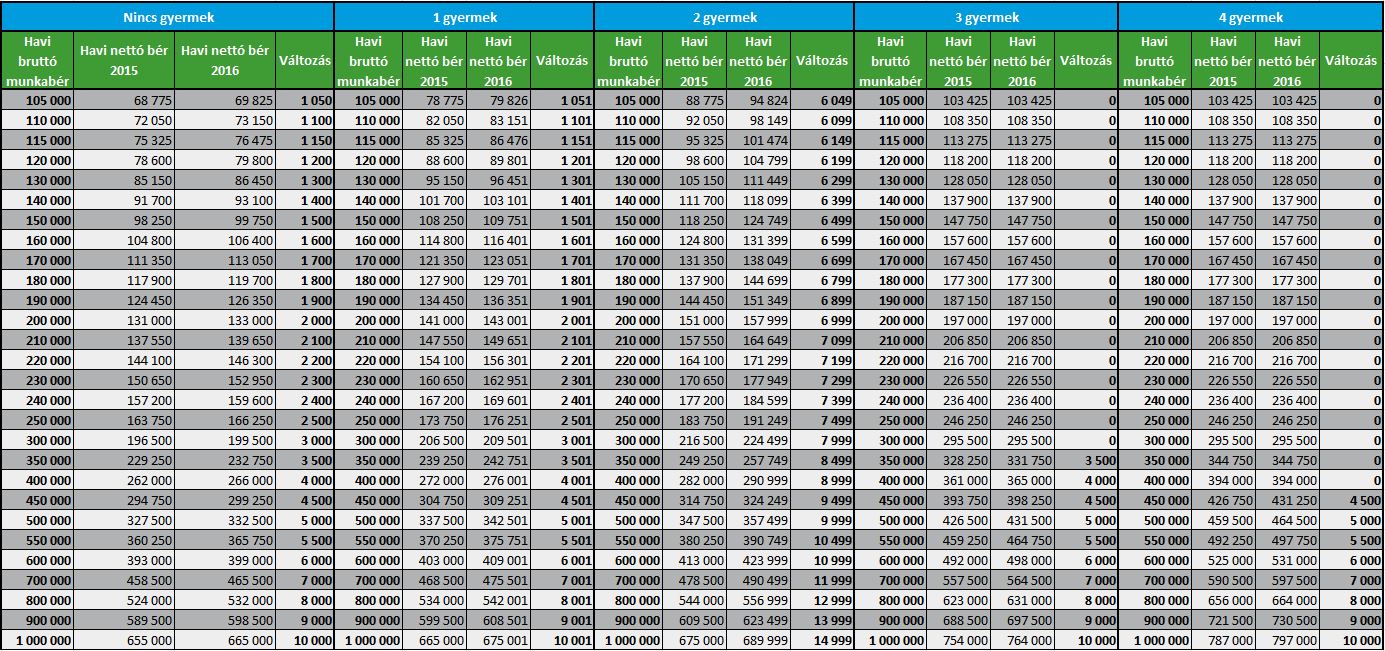

Mennyi marad a borítékban?

Kezdjük talán a legfontosabb kérdéssel, mégpedig azzal, hogy az 1 százalékos adócsökkentés hogyan fogja érinteni a nettó béreket? A gyors és logikus válasz persze az, hogy 1 százalékkal többet fogunk keresni – ami igaz is – azonban a kérdés ennél összetettebb, hiszen a személyi jövedelemadó (szja) számos kedvezményt tartalmaz. A nettó bérekre a legnagyobb hatással bíró kedvezmény a családi kedvezmény, amelynek a mértékét szintén változtatni kellett ahhoz, hogy az 1 százalékos bérelőnyt a gyermekes családok változatlan formában élvezhessék.

Ennek következtében 2016-ban a családi kedvezmény mértéke, 1 gyermek esetében 66 670 forint, 2 gyermek esetén 83 330 forint, 3 vagy több gyermek esetében pedig 220 000 forint összegben került meghatározásra.

A változásokat számszerűsítve az alábbi táblázatokban foglaltuk össze, ahol az idei évi minimálbér összegével indítottuk a kalkulációt.

A fenti kalkulációkból látszik, hogy csak a 3 vagy több gyermekkel rendelkező magas jövedelmi kategóriába eső családoknál várható az adócsökkentés hatása feletti nettó jövedelemnövekedés, amely 3 gyermek esetében 300 000 forint felett, 4 gyermek esetében pedig 400 000 forint bruttó jövedelem felett lép be. Ezen túl megfontolandó – amennyiben a munkáltató így rendelkezik – a 2015. évre vonatkozó jutalmak 2016. évi kifizetése, azonban fontos kiemelni, hogy rendeltetésszerűen alkalmazzuk a jogot.

Osztalék, kamatjövedelem

Az adókulcs csökkenése számos egyéb jövedelemtípusra is hatással lesz, ezek közül kettőt emeltünk ki, azonban számos egyéb példát is lehetne hozni. Az osztalékjövedelem amely 2016. évben kerül kifizetésre már az új 15 százalékos adókulccsal fog adózni, ez vonatkozik a korábbi években már jóváhagyott, de még ki nem fizetett osztalékra is. A kamatjövedelmek esetében egy un. megosztási szabályt kell majd alkalmazni, ami annyit jelent, hogy a 2016. január 1-ét követően megszolgált kamatjövedelem tekintetében él a 15 százalékos kulcs, azonban egy éven áthúzódó kamatperiódus esetében a korábbi évben megszolgált kamatjövedelem még a 16 százalékos kulccsal adóztatandó.

Forrás: blog.rsm.hu