Milyen jövő vár a leendő magyar nyugdíjasokra? Nyugdíjkorhatár-emelés, időskori szegénység, vagy anyagi biztonság? Mennyi lesz a nettó bérekhez viszonyítva az állami nyugdíj 20 vagy 30 év múlva? A jelenlegi kifizetés fele, vagy harmada? Bízzuk sorsunkat az államra vagy vegyük komolyan az öngondoskodást és tegyünk félre időskorra? Tényleg elég lenne havi 20 ezer forintot megtakarítani egy megnyugtató nyugdíj-kiegészítéshez? Sok más érdekesség mellett ezekre az igencsak égető kérdésekre is választ kapunk a Pandurics Anettel, a Pénzügyi Szemle 2017/2. számában publikált „A második és harmadik nyugdíjpillér szerepe a magyar nyugdíjrendszerben„ című tanulmány társszerzőjével készült interjúból.

Mennyire globális gond a nyugdíjkérdés?

Abszolút mértékben. Kínában az okoz gondot, hogy eddig egyáltalán nem volt nyugdíjrendszer, a családok kötelessége volt az idősebb családtagokról gondoskodni. Európában pedig egyértelmű kihívás az öregedő társadalom. Miután a fejlett országokban elkülönül az egyes munkáltatóhoz kötött nyugdíj és szociális háló, illetve a minden munkáltatóra kiterjedő kötelező társadalombiztosítás - előbbi tőkefedezetű, a második pedig inkább a társadalmi szolidaritásra épít -, jól látható, hogy azzal, hogy a társadalom mind nagyobb része válik időskorúvá, a felosztó/kirovó rendszerek fenntarthatóságának kérdése természetesen felmerül, hiszen a befizetők arányához képest egyre nő a juttatásban részesülők száma.

Amikor a most nálunk is használatos Bismarck-i nyugdíjrendszer alapjait lefektették, még a népességnek csekély része élte meg és így élvezhette a nyugdíjaskor előnyeit - s akkor sem sokáig. Ma 1,8 millió 65 évesnél idősebb ember él Magyarországon, ami a teljes népesség 18,28 százalékát teszi ki. 2030-ban - amikor a mostani '50-es korosztály zöme nyugdíjba vonul - már 2,13 millió 65 évesnél idősebb él majd velünk és ők - a csökkenő születésszámnak köszönhetően - ekkor már a népesség 23,6 százalékát adják majd. A nyugdíjasok száma 2041 körül eléri 2,39 milliót - ekkora a Ratkó korszakban született emberek zömében a múlt század '70-es éveiben született gyerekei is nyugdíjba mennek - s ekkor már az idősek aránya a teljes népességen belül 28 százalék lesz. Ha a trend nem törik meg - és erre egyelőre kevés jel látszik - 2060-ban a magyar társadalom harmada 65 évnél idősebb lesz.

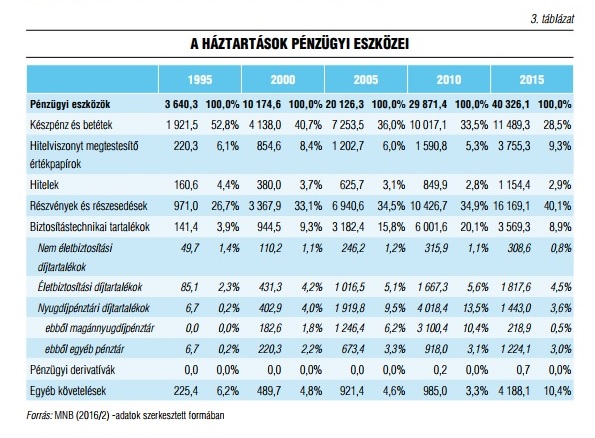

Forrás: Pandurics Anett - Szalai Péter: A második és harmadik nyugdíjpillér szerepe a magyar nyugdíjrendszerben

Ráadásul - a közhiedelemmel ellentétben - szerencsére a nyugdíjkorhatárt megélők már hosszú életre számíthatnak: a 62 éves nők átlagosan még 20,8 évig élnek és 80 éves korukban távoznak közülünk. A férfiak esetében ugyan alacsonyabbak ezek az értékek, de a 78,6 éves várható átlagéletkor még így is 16,6 nyugdíjban töltött évet jelent. Tehát a kihívás kettős: szerencsére egyre többen érik el a nyugdíjkorhatárt, ráadásul kitolódik a nyugdíjban eltöltött idő is.

Mi lehet erre a válasz?

Nem kell felfedezni a spanyolviaszt, egyszerű papíron is kijön a matek. Aligha véletlen, hogy az elmúlt öt év során 26 európai országban szigorították meg a nyugdíjrendszert, s az egyik leggyakoribb lépés - a nyilvánvaló politika kockázatok ellenére is - a korhatár-emelése volt. Csehországban, Írországban és az Egyesült Királyságban 68 évre; Dániában, Ausztráliában, Olaszországban, Lengyelországban, Hollandiában, Németországban és Kanadában 67 évre, Észtországban 65 évre, Franciaországban pedig 63 évre emelték a 20 éves korban a munkaerőpiacra lépő férfiak nyugdíjkorhatárát. S ugyebár Magyarországon is benne vagyunk a korhatár-emelésben - 2009-ben született döntés a 62 éves korhatár 65 évre emeléséről. Emellett 2013-tól teljesen megszűnt a korhatár előtti nyugdíjba vonulási lehetőség, valamint jelentősen szigorodtak a rokkantnyugdíjazási feltételek.

Ugyanakkor bejött a Nők 40.

Az intézkedés szociálpolitikai döntésnek minősíthető, s ebből a szempontból nem tartanám a nyugdíjrendszer részének - mondom ezt nőként is. Ugyanakkor a statisztikák szerint 40 éves járulékfizetést csak a hölgyek elenyésző hányada tud elérni - 2015-ben a nők kedvezményes nyugdíjában 123 ezer hölgy részesült, az 1,262 millió nyugdíjas hölgy kevesebb, mint 10 százaléka. Arányuk ugyanakkor folyamatosan nő, s ez befizetőket von el a rendszerből - még akkor is, ha az ennek a körnek kifizetett átlagnyugdíj összege sem éri el a férfiak átlagnyugdíját - ennek oka abban is keresendő, hogy a felsőfokú végzettséggel bírók előtt lényegében zárva marad a lehetőség. Az sem mellékes, hogy a nők és férfiak közötti aktív időszakbeli keresetkülönbség a nyugdíjak mértékben is „visszatükröződik”, sőt a különbség fokozódik. Ezt ma már nemzetközi kutatások is alátámasztják, az ún. nyugdíj „gender gap” Hollandiában a legmagasabb (közel 45%), de az EU-átlag is közel 39% az Eurostat adatai szerint.

Kanyarodjunk vissza az alap-problémára. Milyen hamar jöhet a baj az első nyugdíjpillérben?

A Magyar Nemzeti Bank tanulmánya szerint a reformok előtti helyzetben - ők a korhatár-emelés és a kedvezményes nyugdíj megszüntetése mellett idesorolják a 2,9 millió magánnyugdíjpénztár-tag befizetéseinek visszacsatolását (amivel ugyanakkor a visszatérők is teljes, 100 százalékos kifizetésre lesznek jogosultak) - a nyugdíjrendszer GDP-arányos hiánya mintegy 2 százalék körül ingadozott volna 2040-2045-ig, majd azt követően fokozatosan emelkedett volna az éves GDP 4-4,5 százalékára.

Forrás: Pandurics Anett - Szalai Péter: A második és harmadik nyugdíjpillér szerepe a magyar nyugdíjrendszerben

A jegybank szerint a reformok révén a nyugdíjrendszer 2035-ig nem mutat deficitet, utána viszont ugyanúgy fokozatosan eléri majd a 4-4,5 százalékos GDP-arányos hiányt. (Ez persze a Magyarországra évtizedek óta jellemző népességfogyás miatt kellően alátámasztható demográfiai okokkal.) Jól látszik tehát, hogy az intézkedések csak időszakosak - maga az MNB is jelzi, hogy a magánnyugdíj-pénztári rendszer átalakítása csak 2045-ig csökkenti a nyugdíjdeficitet, azt követően azonban növeli azt, míg a „nők 40” program az indulástól rontja a mutatókat. Vagyis, lényegében csak a korhatár-emelés az, amely hosszabb távon jótékony hatással bír. De vannak más megállapítások is, amelyek alapján félő, hogy a jegybanki vélekedésnél esetleg kedvezőtlenebb szcenáriók érvényesülnek majd.

Mire gondol?

Az MNB-számítás 3 százalékos reálhozammal számol, miközben a jegybank szerint akár 7 éven keresztül negatív reálkamattal lehet kalkulálni. Ez pedig lehetetlenné teszi a kellő vagyon felépítését. Ugyancsak számítási eltérés van az MNB és a Népességtudományi Kutatóintézet (NK) népesség-előreszámításai között: utóbbi szerint már 2030-ban egy aktív korú emberre 0,41 időskorú jut majd, szemben a jegybank számításaiban szereplő 0,37-es számmal. Az eltérés 2060-ra már jelentős: az MNB 100 aktív korúra 57 időst prognosztizál, miközben az NK ekkorra már 67 eltartandó nyugdíjast vár.

Temessük akkor az első pillért?

Temetni semmiképpen nem kell, de a jelenlegi rendszer középtávon nem lesz fenntartható. Ugyanakkor azt gondolom, hogy az első pillér fenntartásának számos politikai megoldása lehet, és lesz is, így nem értek egyet azokkal, akik „vészmadárkodnak”, vagy arról beszélnek, hogy „nekünk már egyáltalán nem lesz nyugdíjunk”. Ma a helyettesítési ráta (a nyugdíj és az utolsó kereset aránya) Magyarországon 66 százalék körül van, ami az európai 57-58 százalékos átlaghoz képest kifejezetten magasnak mondható.

Ugyanakkor a fent már ismertetett demográfiai okok miatt a helyettesítési ráta 2030-ra 50 százalékra szorulhat vissza, s 2041-ben a nyugdíjba készülők azzal szembesülhetnek, hogy minden 100 ezer forintnyi utolsó bérük után 30 ezer forintnyi nyugdíj illeti meg őket. Ha mindehhez hozzátesszük, hogy továbbra is rendkívül jelentős arányt képviselnek a járulékfizetők körében a minimálbéresek, akkor - egy újabb kört nyitva - arról kell beszélnünk, hogy az állam alapvető érdeke, hogy erősítse a második, az önkéntes pillért. Anélkül ugyanis elkerülhetetlen az időskori szegénység.

Milyen megoldást válasszunk?

Bármilyent! Csak jussunk el arra a következtetésre, hogy mi lépünk az időskor biztonsága felé. A felmérésekből látjuk, hogy annak ellenére, hogy az emberek is tudják, érzik, hogy valahogy nem stimmel a matek, 73(!) százalékban úgy vélik, hogy a tisztességes időskor biztosítása az állam feladata - ez az arány öt évvel ezelőtt még „csak” 62 százalékon állt. Lehet ezt azzal árnyalni, hogy a válaszolók 51 százaléka nem tud rendszeresen félretenni az időskor biztosítására, ám azt is látni kell: a hamar elkezdett kis összegű megtakarítás érdemi nyugdíj-kiegészítést hozhat.

Ma még csak a negyvenes éveik derekán eszmélnek az emberek arra, hogy gondoskodni kell a nyugdíjas korról, ám az ekkor félretett 20 ezer forint körüli havi összeg - a 20 százalékos állami támogatással és még egy közepes hozammal számolva is - maximum 30 ezer forinttal emelheti majd a jövő nyugdíjösszegét, ez pedig nem fog érdemi segítséget jelenteni - a KSH Statisztikai Tükör felmérése szerint 2016-ban egy nyugdíjas átlagköltése 82 524 forint volt havonta. Ha havi 20 ezer forint megtakarítást már 30 éves korban elkezdünk, akkor a nyugdíj-kiegészítés összege akár 100 ezer forint is lehet.

Adódik a kérdés, milyen lehetőségeink vannak?

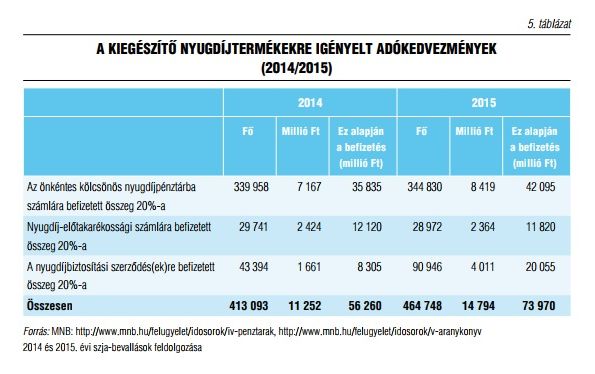

Az állam ma három öngondoskodási célú megtakarítást (önkéntes magánnyugdíjpénztár, nyugdíj-előtakarékossági számla és nyugdíjbiztosítás) egyformán preferál, sőt arra is mód van - emelt felső határral -, hogy akár több termék esetében is igénybe vehessük az adókedvezményt. (Hozzátehetnénk a fenti körhöz az életbiztosításokat is, ám fontos tudni, hogy a magyar életbiztosítások esetében mintegy 10-15 százalékra tehető a közvetlen nyugdíjcéllal kötött szerződések aránya. Elméletileg a nyugdíjcélú öngondoskodás elemei közé lehet sorolni a foglalkoztatói nyugdíjat, ám a kezdeményezések itt még gyerekcipőben járnak.)

Forrás: Pandurics Anett - Szalai Péter: A második és harmadik nyugdíjpillér szerepe a magyar nyugdíjrendszerben

A három kiegészítő nyugdíjcélú megtakarítási termék kapcsán 2016-ban közel 563 000 esetben vettek igénybe adókedvezményt - az szja-bevallások feldolgozása alapján ez összesen 18,865 milliárd forint értékű adókedvezményt jelent, amihez 94,3 milliárd forint befizetésére volt szükség. Ugyanakkor az adat nem ad teljes képet, hiszen tudjuk, hogy sokan nem éltek az adókedvezménnyel annak ellenére sem, hogy jogosultak voltak rá. De ennél is sokkal több kellene.

Nézzük végig: mi a helyzet az önkéntes nyugdíjpénztárral?

Látjuk, hogy az elmúlt időszakban a válság hatására, majd a szabályozói változások miatt az önkéntes nyugdíjpénztáraknál a munkáltatók visszafogták kifizetéseiket: bár a Pénztárszövetség szerint az is nagy eredmény, hogy a cafeteria változások ellenére a munkáltatói befizetések csak 6 százalékkal csökkentek az idei első félévben, s 17 milliárd forintra rúgtak. Az öngondoskodás gondolatát ugyanakkor ott felfedezhetjük, hogy a tagok egyéni befizetései az első félévben 35 milliárd forintra rúgtak, ami 21 százalékos emelkedést jelent - vagyis a tagok egy része átvállalta a feladatot a munkaadóktól. Sajnos az 1,14 millió számla egy része inaktív, a tagok nem fognak további összegeket befizetni, az új belépő viszont kevés, bár az elmúlt évben már itt is látszanak pozitív jelek.

Mit kell tudni a NYESZ számlákról?

A NYESZ-számlákon jellemzően magasabb - évi 400-500 ezer forintnyi, jellemzően egyösszegű befizetésből származó - megtakarítás képződik ugyan (a visszautalt adókedvezmény összege számlánként 80-90 ezer forint évente), ám a szerződések száma egyre kevesebb - az MNB adatai szerint félév végén csak 123 ezer számla volt a hazai pénzügyi intézményeknél, a számlákon lévő összeg 506 milliárd forint volt, azaz egy ügyfél körülbelül 4 millió forintot tartott ilyen számlán. Ez a megtakarítási termék a becslések szerint maximum 40 ezer embert ér el - a termék speciálisan az iskolázottabb és magasabb jövedelmű polgárokat segíti.

Marad tehát a nyugdíjbiztosítás?

Ez a legfiatalabb öngondoskodási forma, ám 2017. első félévében már 224 ezer szerződést, ca. 88 milliárdnyi vagyonnal tartottak nyilván a biztosítók - 2015. végén még csak 117 ezer szerződésről tudtunk. A tömegesítés tehát a sajátos értékesítési csatornának köszönhetően sikeresnek mondható. Az éves átlagdíj 200 ezer forint feletti, azaz a befizetések jó része megfelel a fent már említett 20 ezer forint körüli havi értéknek - a korösszetételre ugyanakkor itt is a 40+ korosztály aktivitása jellemző.

Fontos, hogy a termékek költségszintjét a Magyar Nemzeti Bank TKM-szabályai szinte a kezdetektől bekorlátozzák, és ma lényegében csakis az ajánlásnak megfelelő termékek vannak jelen a piacon. Komoly előnyt jelenthet az is, hogy más megtakarítási formákkal ellentétben itt érdemi biztosítási védelemre is van mód - ami a szerződőt (betegség- és balesetbiztosítás, járadékopció), vagy az örökösöket segítheti akkor, ha a tragédia olyan időpontban következik be, amikor még a felhalmozott vagyon nem jelentős.

Forrás: Pénzügyi Szemle