Az idei 2,1 százalékról jövőre 3,6 százalékig, 2018-ban pedig 4 százalékig gyorsulhat a magyar gazdaság növekedése - vélik friss prognózisukban a Takarékbank elemzői. A növekedést a háztartások fogyasztása húzza, de pozitív fordulat várható a beruházásokban is. Az államháztartási hiány akár a GDP 1 százaléka alá is kerülhet idén, a GDP-arányos államadósság pedig 2017 végére 70 százalék közelébe mérséklődhet. Az infláció csak fokozatosan közelíti meg 2018-ra az MNB 3 százalékos célértékét. Végleg kilépett a legsebezhetőbbnek tekintett valuták köréből a forint, amely 2017 második felétől kezdve lassú, trendszerű erősödésbe foghat – írja a napi.hu.

Idén a forint végleg kilépett a legsebezhetőbbnek tekintett valuták köréből, bár némileg továbbra is érzékenyen reagál a nemzetközi hangulat változásaira - állapították meg legújabb prognózisukban a Takarékbank Zrt. elemzői. Az árfolyam változékonyságához az is hozzájárul, hogy továbbra is egyszerre hat rá a kedvező egyensúlyi folyamatok indokolta felértékelődési nyomás és az ezzel ellentétes irányú jegybanki érdek.

Emiatt rövid távon továbbra sem várható markáns eltérés a forint euróval szembeni árfolyamában az utóbbi időszakot jellemző 305-315-ös sávtól, de 2017 második felétől kezdve egy lassú, trendszerű erősödés minden előrelátható gazdasági hatást figyelembe véve mégis kibontakozhat. Ezt támogathatja, hogy a gyorsuló növekedés mellett a nagy hitelminősítők tovább javíthatják Magyarország adósosztályzatait, amelyek idén már így is kivétel nélkül visszakerültek a befektetésre ajánlott kategóriába.

Gyorsul a növekedés

Az idei harmadik negyedévben a magyar gazdaság a várakozásoktól elmaradva 0,3 százalékkal bővült az előző negyedévhez képest. Ebben a már ismert okok - EU-források lehívásának, így a beruházásoknak a visszaesése - mellett az is megmutatkozott, hogy a termelésben, illetve az exportban meghatározó cégek egyedi fejleményei milyen erőteljesen hatnak a magyar gazdasági teljesítményre, és ez most éppen negatív irányban következett be.

Ugyanakkor a háztartási fogyasztás - a lendületes reálbér-emelkedéstől és a munkaerő-piaci helyzet javulásától hajtva - a növekedés vezető erejévé vált. Ez a következő két évben is így lesz, miközben jelentős pozitív fordulat várható a beruházásokban. Az ország ugyanis 2019-ig gyorsított ütemben hívja le az EU-forrásokat, az államháztartás megerősödött pénzügyi helyzete pedig az állami beruházásokat is fellendíti, emellett élénkülnek az ingatlanberuházások (csok, új lakás áfája alacsony), és a magánszektorban is számos nagy volumenű új beruházás valósul meg. Ez utóbbiak ismét számottevően bővítik az exportkapacitásokat is, de a növekedés húzóerejét 2017-ben és 2018-ban is a belső kereslet adja majd. Az idei 2,1 százalék után jövőre 3,6 százalékig, 2018-ban pedig akár 4 százalékig is gyorsulhat a gazdasági növekedés.

|

Prognózis (éves változás, százalék) |

|||

|

Mutató |

2016 |

2017 |

2018 |

|

GDP |

2,1 |

3,6 |

4,0 |

|

Lakossági fogyasztás |

4,1 |

4,4 |

4,3 |

|

Közösségi fogyasztás |

2,0 |

3,0 |

2,8 |

|

Beruházások |

-11,2 |

12,5 |

5,0 |

|

Export |

6,0 |

5,1 |

6,5 |

|

Import |

7,0 |

7,0 |

7,3 |

|

Infláció |

0,4 |

2,1 |

2,8 |

|

Munkanélküliségi ráta |

5,3 |

4,9 |

4,7 |

|

Államháztartási egyenleg (ESA-95; GDP %-a) |

-0,8 |

-1,7 |

-2,4 |

|

Államadósság (GDP %-a) |

73,3 |

70,4 |

67,8 |

|

Folyó fizetési mérleg (GDP %-a) |

6,2 |

4,9 |

4,6 |

|

Bruttó külföldi adósság (GDP %-a) |

97,3 |

86,4 |

76,1 |

|

Jegybanki alapkamat (év vége, %) |

0,90 |

0,90 |

1,50 |

|

Euróárfolyam (forint, éves átlag) |

311,5 |

309,5 |

306,5 |

|

Euróárfolyam (forint, év vége) |

312,0 |

307,5 |

305,0 |

Forrás: Takarékbank

A cél alatt marad az infláció

Az infláció éves üteme ugyan hosszú idő után 1 százalék fölé emelkedett, de a tényleges árnyomást jobban jelző maginflációban nem történt érdemi változás, és a külső környezet sem okoz inflációs nyomást - olvasható a friss előrejelzésben.

Az utóbbi időszakban jócskán felgyorsult bérdinamika ellenére a keresletoldali árnyomás csak fokozatosan épül fel, ugyanis részben még mindig a korábbi évek elhalasztott fogyasztásának a pótlása történik. Az éves átlagos infláció 2017-ben még 0,5 százalék alatt marad, s bár 2017 nagy részében az év/év mutató már 2 százalék közelében tartózkodik, ezzel együtt nem fog egyenletesen növekvő tendenciát mutatni. Így 2018 előtt nem várható, hogy a fogyasztói árak növekedésének éves üteme elérné az MNB középtávú céljaként meghatározott 3 százalékos értéket. Összességében jövőre 2,1 százalékos, 2018-ban pedig 2,8 százalékos éves átlagos infláció várható.

Tovább süllyed a munkanélküliség

A foglalkoztatás bővülését immár szinte kizárólagos jelleggel az elsődleges munkaerőpiac állásteremtése vezérli. A közfoglalkoztatás bővülése leállt, sőt, az utóbbi hetekben bejelentett gazdaságpolitikai lépések nyomán elkezdődhet az állomány csökkenése, egyre több közfoglalkoztatott kaphat állást az elsődleges munkapiacon.

Ezzel a munkanélküliségi ráta süllyedése mérsékeltebb ütemben ugyan, de stabilan folytatódhat. Ezt néhány ágazatban a munkaerő-kínálat elégtelensége korlátozhatja, ezért a bérdinamika nemcsak a minimálbér és a garantált bérminimum emelése, hanem a piaci béremelések következtében is magas marad. Idén 5,3 százalékig süllyedhet a munkanélküliségi ráta, jövőre pedig 5 százalék alá kerülhet, 2018-ban pedig még feszesebbé válhat a magyar munkaerőpiac - szól a prognózis.

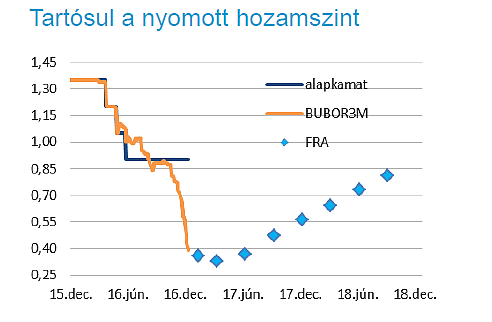

Lent maradnak a kamatok, csökkennek a hozamszintek

Október óta az MNB már csak korlátozott mennyiségben fogad be banki forrásokat a betéti eszközeibe, így a továbbra is jelentős bankközi forintlikviditás a rövid hozamok szintjét jóval lejjebb szorította az alapkamat 0,9 százalékos értékénél. Mivel az MNB továbbra is elkötelezett a jegybankmérleg szűkítése ügyében, a bankok a likviditásfeleslegüket leginkább állampapír-vásárlással, hitelezési aktivitásuk növelésével, esetlegesen külföldi forrásaik leépítésével, vagy külföldi eszközök vásárlásával építhetik le.

Bármilyen kombinációt válasszanak is azonban, a rövid hozamok szintje a következő hónapokban továbbra is mélyen az alapkamat alatt, akár 0,5 százalék alatt is alakulhat, a jegybanki eszközökből való kiszorítás mértékének függvényében. Így a jegybanki alapkamat szintje hosszú ideig nem lesz effektív kamatszintnek tekinthető, és így - mivel az inflációs fejlemények nem indokolják módosulását - tartósan változatlan maradhat. A Takarékbank ezért 2018 második fele előtt nem számít a monetáris feltételek szigorítására. A külső egyensúlyi helyzet alakulása továbbra is a forint erősödését támogatja, ami bizonyos értelemben a monetáris kondíciók szigorodásának felel meg, s ez ellen az MNB a maga eszközeivel igyekszik továbbra is fellépni.

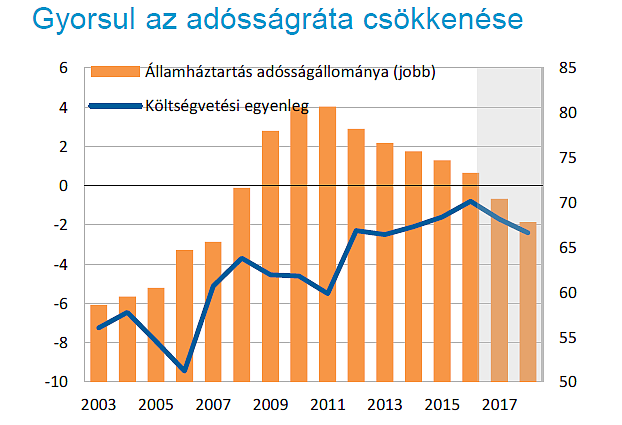

Óriási a mozgástér a költségvetésben

Az államháztartási egyenleg alakulása a legoptimistább várakozásokat is felülmúlta, így eredményszemléletben a hiány akár a GDP 1 százaléka alá is kerülhet idén. Míg bevételi oldalon az áfa- és szja-befizetések növekedése, addig kiadási oldalon a kamatfizetések csökkenése segíti a deficit számottevő mérséklődését. A már bejelentett foglalkoztatás- és jövedelempolitikai lépések hatása nem lesz jelentős a 2017-es egyenlegre, az elmaradó bevételekkel szemben ugyanis részben növekvő adóbevételek, részben csökkenő kiadások állnak. A kiadási oldalon ugyanakkor az oktatásra és egészségügyre fordítandó tételek növekedése miatt 2017-ben újra nő a deficit, és 2018-ban ismét a GDP 2 százaléka fölé kerülhet, azonban ez sem fenyegeti a GDP-arányos államadósság további csökkenését, ami 2017 végére 70 százalék közelébe mérséklődhet.

A külső egyensúly mutatói is kedvezően alakulnak: Idén kimagasló mértékben nő a folyó fizetési mérleg többlete, és az alacsonyabb EU-forrásbeáramlás ellenére is rekordot (a GDP csaknem 9 százalékát) érhet el az ország nettó külső finanszírozási képessége. Bár a belső kereslet erős növekedése miatt 2017-ben és 2018-ban a folyó fizetési mérleg többlete valamelyest mérséklődik, a gyorsított EU-forrásfelhasználás miatt az ország nettó külső finanszírozási képessége továbbra is a régió legmagasabbjai sorába tartozik majd, ami elősegíti a külföldi adósságállomány gyorsuló leépülését. Néhány éven belül nettó hitelező lehet az ország. A Takarékbank várakozásai szerint a legtágabb értelmű (a működőtőke-befektetések közé sorolt egyéb tőke tételeket is tartalmazó) bruttó külföldi adósság már idén év végére a GDP 100 százaléka alá kerül, 2018 végére pedig már csak annak mintegy háromnegyedét éri majd el.

Forrás: napi.hu