Az állami nyugdíj szinte kizárólagos szerepe a most nyugdíjba vonulók körében ma még megkérdőjelezhetetlen, az idősebb generáció biztosan kalkulálhat ezzel a bevétellel. De vajon hogyan képzeli el nyugdíjas éveit a fiatalabb korosztály, miből lesz pénzük a jövő nyugdíjasainak? Egyebek mellett erre kereste a választ a Groupama Biztosító felmérése – olvasható a Privátbankár oldalán.

Az NRC Marketingkutatóval közösen végzett kutatásból kiderül, hogy a 18-59 év közötti, nyugdíj előtt álló magyar lakosság a jelenleginél érezhetően nehezebb anyagi helyzetre és romló életszínvonalra számít a nyugdíjas éveiben. Szembetűnő ugyanakkor ezen belül a legfiatalabb korosztály átlagot meghaladó optimizmusa: a 18-29 évesek többsége ugyanis szinte minden kiadásról úgy gondolja, hogy fedezni tudja majd nyugdíjasként, az alapvető szükségletek mellett a „luxus” termékeket is megengedheti majd magának, tudta meg a Privátbankár.hu.

Az egészségügy is luxus?

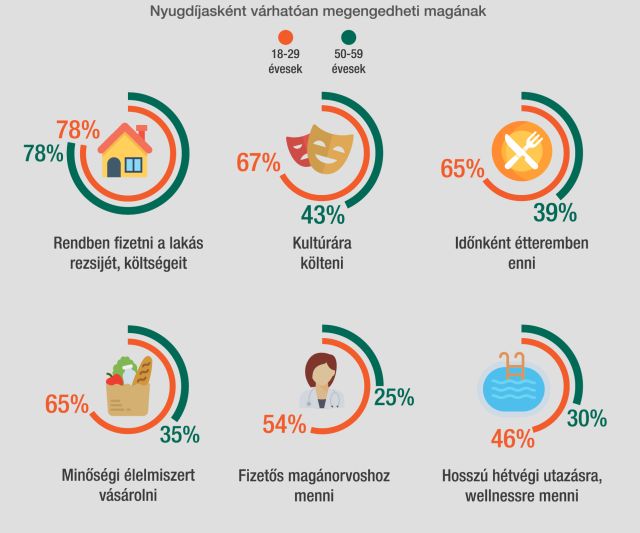

A közvetlenül nyugdíj előtt állók csupán 30 százaléka gondolja úgy, hogy megengedhet majd magának például egy wellness hétvégét, addig a 18-29 éves korosztálynak nagyjából a fele számít arra, hogy ez elérhető lesz számára. Hasonlóan nagy eltérést látunk, ha a fizetős egészségügyi szolgáltatások igénybevételéről vagy kultúrával kapcsolatos költésekről nyilatkoznak – a fiatalok minden esetben jóval optimistábban ítélik meg várható nyugdíjas életszínvonalukat.

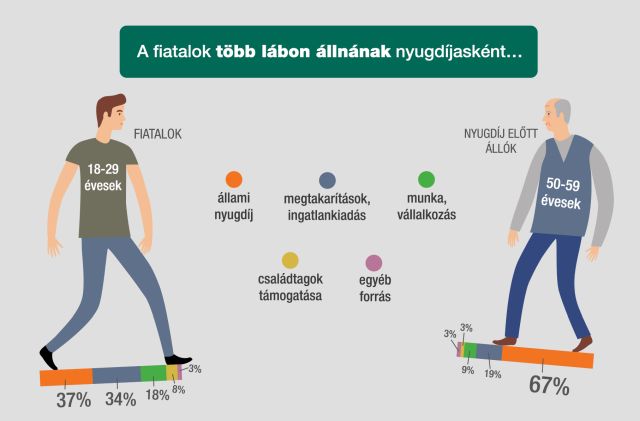

Ha ennek az optimizmusnak a gyökerét keressük, úgy kiderül, hogy a pozitívabb jövőképet a fiatalok elsősorban alternatív bevételekre, semmint az állami nyugdíjra alapozzák. Míg az ötvenes nemzedék úgy számol, hogy a bevételének még nagyjából a kétharmadát biztosítja az állami apanázs, addig a munkaerőpiacra csak most belépő, húszas éveit taposó Y-generáció azzal kalkulál, hogy a nyugdíja több mint harmada (37%) jön majd az államtól.

Nem lehet elég korán elkezdeni spórolni

A hiányzó részt is eltérő módon kívánják pótolni a különböző korosztályba tartozók: a fiatalok a nyugdíjaskori bevételük nagyjából harmadát korábbi megtakarításaikból származó jövedelemből, például ingatlan kiadásából (5%), illetve nyugdíjcélú (16%) és egyéb (13%) megtakarításból várják. A maradék egyharmad jelentős része a nyugdíjasként végzett munkából (12%), és vállalkozásból (6%) származik majd, de a gyerekeiktől, leendő unokáiktól származó támogatásra (8%) is számítanak a mostani fiatalok.

Ezzel ellentétben az ötvenesek úgy gondolják, hogy nyugdíjas korukban bevételük legfeljebb ötöde származik majd a korábbi megtakarításaikból és mindössze 10 százalékot tehet ki a munkából származó bevétel. A következő években nyugdíjba vonulók a közvetlen családtagok támogatására is kisebb mértékben (3%) számítanak, mint a mostani fiatalok.

Forrás: Privátbankár